1.0 Vykdomoji apžvalga: Atsparus, sparčiai augantis CEE lyderis

Lietuva greitai išsiskiria ne tik kaip dar vienas Vidurio ir Rytų Europos (CEE) technologijų žaidėjas, bet kaip ryškus pasirodymas, rodantis išskirtinį augimą, atsparumą ir brandą. Rizikos kapitalo fondams ir angelams, ieškantiems didelės potencialios grąžos atsirandančiose Europos rinkose, Lietuva pateikia įtikinamą, duomenimis pagrįstą investicinę tezę. Ši apžvalga apibendrina pagrindinius rodiklius ir kokybines stiprybes, kurios apibrėžia šalies klestinčią startuolių ekosistemą.

Ekosistemos rezultatą palaiko keli įspūdingi augimo rodikliai, signalizuojantys tiek pagreitį, tiek tvarumą:

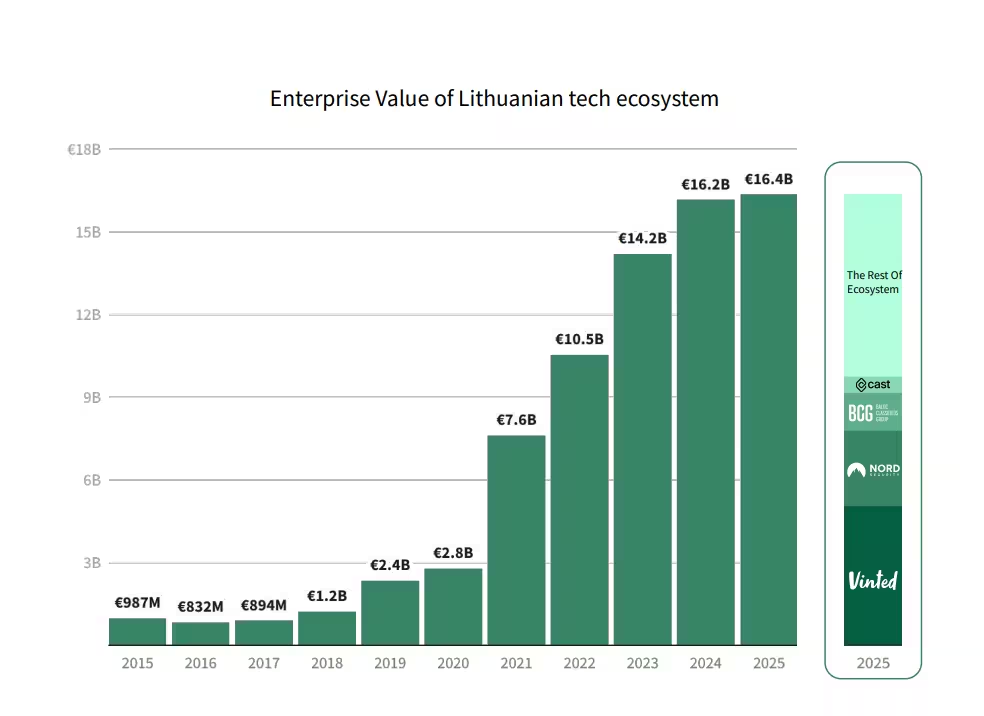

- Bendroji ekosistemos įmonių vertė: Lietuvos startuolių bendra įmonių vertė pasiekė 16,4 mlrd. €, aiškus ženklas apie sukurtą reikšmę ir galimybių mastą.

- Augimo trajektorija: Ekosistema nuo 2020 m. pasiekė 5,9 karto augimą įmonių vertėje, rodantį sprogstinį ir tvarų plėtros periodą, kuris gerokai lenkia regioninius vidurkius.

- Regioninė pozicija: Lietuva šiuo metu yra sparčiausiai auganti ekosistema CEE regione, pabrėžiant jos konkurencinį pranašumą ir gebėjimą pritraukti talentus, kapitalą bei inovacijas.

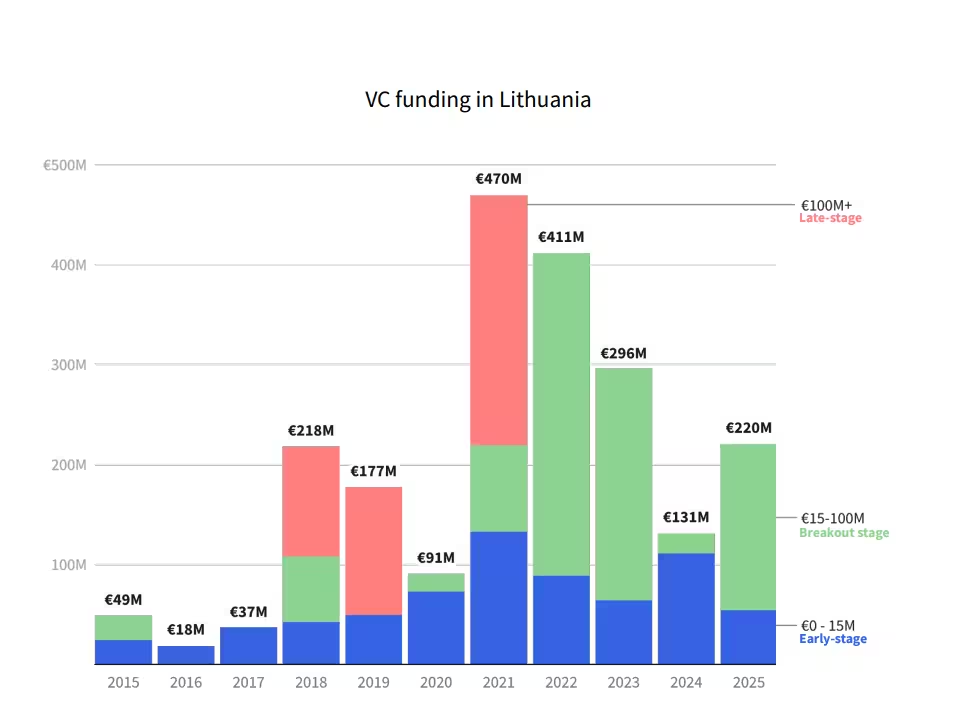

- 2025 m. rizikos kapitalas: Startuoliai pritraukė 221 mln. € rizikos kapitalo 2025 m., rodantys tvirtą 1,7x metinį augimą ir investuotojų pasitikėjimo atgimimą.

Šią nuomonę patvirtina ekosistemos lyderiai, kurie nurodo veiksnių sankirtą, varančią šį sėkmės ciklą.

"Net ir esant neapibrėžtai pasaulinei situacijai, Lietuva toliau kuria startuolius, kurie pritraukia kapitalą ir plėtojasi užtikrintai. Tai atsispindi nuosekliame ekosistemos augime ir jos atsparume... Šis atsigavimas signalizuoja investuotojų pasitikėjimą ir rodo, kad Lietuvos įkūrėjai vis dažniau vertinami kaip ilgalaikės, mastelio siekiančios investicijos. Ne mažiau svarbu — talentų išlaikymas: tik 26% Lietuvos scaleup'ų perkelia savo būstinę užsienyje, tai žemiausias perkėlimo rodiklis CEE regione. Tai įrodo, kad Lietuva vis labiau tampa draugiška įkūrėjams mastu, turėdama reikalingą infrastruktūrą, talentus ir ekosistemos gylį vėlesnio etapo augimui palaikyti."

— Karolina Urbonaitė, Startup Lithuania vadovė

Šis aukšto lygio apibendrinimas rodo rinką, kuri ne tik auga, bet ir bręsta. Toliau pateikiamos detalios analizės apie veiklos duomenis, pagrindines sektorių stiprybes ir unikalius talentų pranašumus, kurie pagrindžia Lietuvos poziciją kaip pirmaujančio CEE technologijų centro.

2.0 Ekosistemos veikla ir rinkos pozicionavimas

Norint pilnai įvertinti investicinę galimybę Lietuvoje, itin svarbu lyginti jos rezultatus su regioniniais konkurentais. Duomenų analizė atskleidžia ekosistemą, kuri ne tik palaiko tempą, bet ir aktyviai lenkia konkurentus bei kyla reitinguose Vidurio ir Rytų Europos kontekste.

2.1 CEE rinkos lyderystė

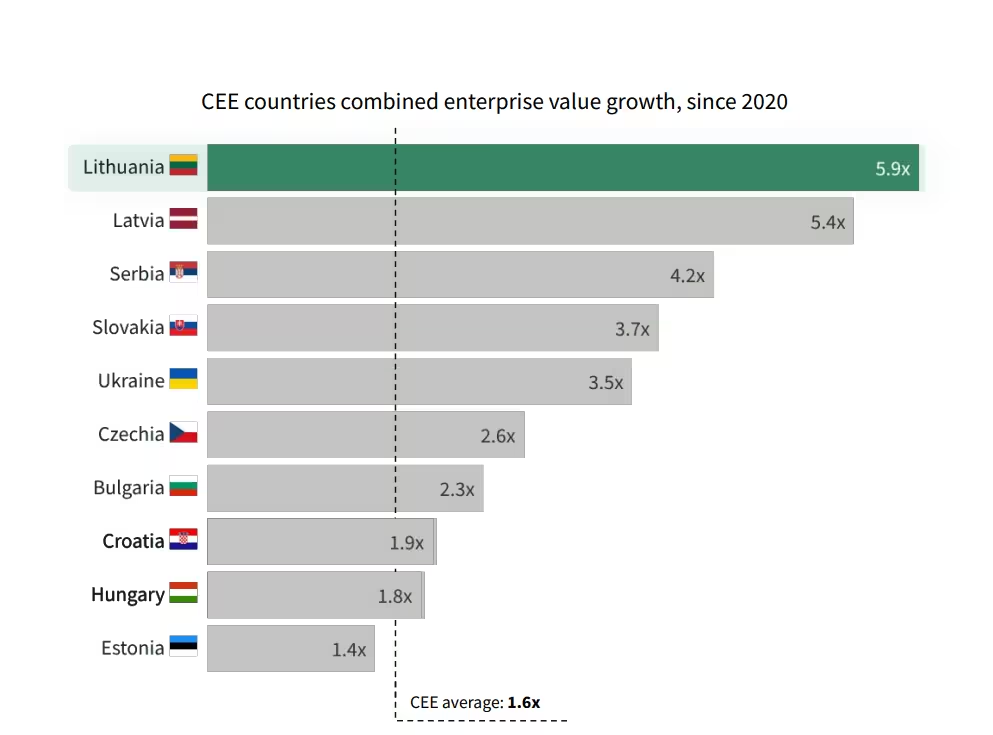

Lietuvos kilimas CEE regione liudija jos dinamišką augimą. Nuo 2020 m. šalis pakilo nuo 9-os iki 6-os vietos pagal bendrą ekosistemos įmonių vertę, aplenkdama tokias užtikrintas rinkas kaip Vengrija, Bulgarija ir Kroatija.

Šią spartų augimą skatina išskirtinis augimo tempas. Nors CEE regione vidutinis įmonių vertės augimas nuo 2020 m. sudaro 1,6x, Lietuva tuo pačiu laikotarpiu išaugo įspūdingu 5,9x. Šis reikšmingas pranašumas pabrėžia unikalų pagreitį ir vertės kūrimą Lietuvos technologijų sektoriuje.

2.2 Rizikos kapitalo dinamika

Rizikos kapitalo srautas patvirtina stiprų investuotojų pasitikėjimą. 221 mln. € pritraukta 2025 m. reiškia penktus metus iš eilės, kai Lietuvos startuoliai pritraukė daugiau nei 200 mln. € VC finansavimo, kas demonstruoja pastovų gebėjimą užtikrinti augimo kapitalą.

Žiūrint vienam gyventojui tenkančio kapitalo atžvilgiu, Lietuvos kapitalo efektyvumas ypatingai išsiskiria. Šalis užima 2-ą vietą CEE regione pagal pritrauktą VC vienam gyventojui nuo 2020 m. Jos rezultatai gerokai viršija regioninį vidurkį, kuris sudaro 138 € vienam gyventojui, rodant efektyvią ir patrauklią aplinką rizikos kapitalo paskirstymui.

Tvirtą bendrą rinkos rezultatą lemia įvairūs technologijų sektoriai, kuriuos aptariame toliau.

3.0 Pagrindinių investicinių sektorių analizė

Sėkminga investavimo strategija reikalauja išsamaus supratimo apie ekosistemos sektorių stiprybes. Lietuvos augimas nėra monolitiškas; jis yra varomas derinio iš stabilių, aukštos vertės vertikalių ir strategiškai svarbių kylančių sektorių. Šiame skyriuje pateikiama duomenimis pagrįsta vertinimo analizė apie industrijas, kur kapitalas teka ir kur greičiausiai atsiras kitos Lietuvos 'unikornų' kartos.

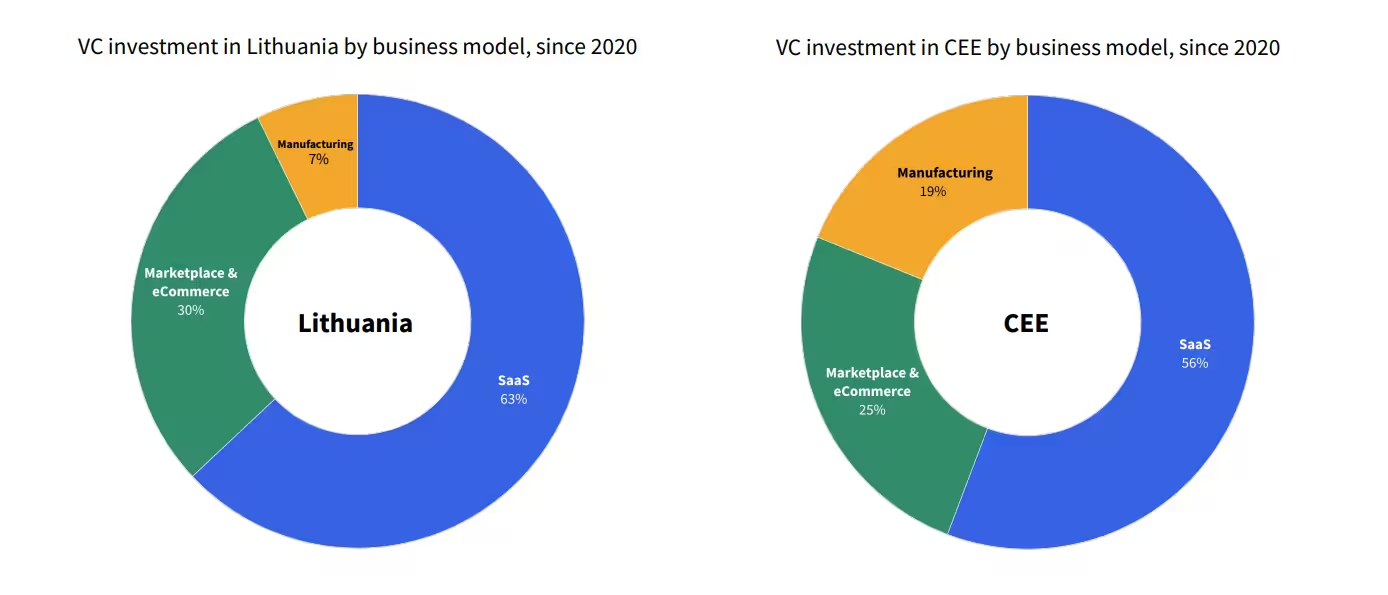

3.1 Pagrindinė stiprybė: įmonių programinė įranga

Įmonių programinė įranga (Enterprise Software) yra Lietuvos technologijų ekosistemos kertinė sritis, užimanti didžiausią vertės ir investicijų dalį. 2025 m. Lietuva užėmė 2-ą vietą CEE regione pagal VC investicijas šiame sektoriuje, tvirtindama savo poziciją kaip regiono lyderė.

- Startuolių skaičius: 200+

- Bendra vertė: 5,2 mlrd. €

- Pritrauktas VC finansavimas (nuo 2020 m.): 773 mln. €

Šio segmento stiprybė grindžiama aukštos kokybės inžinerinių komandų, tarptautinių pardavimų ekspertų ir spartinančių programų tinklu, kuris leidžia greitai skalauti B2B produktus tiek Europos, tiek globaliose rinkose.

3.2 Užsitvirtinęs lyderis: Fintech

Fintech sektorius, turintis gilų talentų rezervuarą ir palankią reguliacinę aplinką, išlieka vienu iš brandžiausių ir galingiausių vertikalių ekosistemoje, nuosekliai pritraukdamas reikšmingą rizikos kapitalą.

- Startuolių skaičius: 190+

- Bendra vertė: 1,5 mlrd. €

- Pritrauktas VC finansavimas (nuo 2020 m.): 419 mln. €

Fintech veikla dažnai sinerguoja su reguliacinėmis inovacijomis, mokėjimų infrastruktūra ir kibernetinio saugumo sprendimais, kas didina sektoriaus investicinį patrauklumą.

3.3 Aukštos potencialo sritis: Sveikatos technologijos

Sveikatos sektorius išsiskiria kaip aukštos vertės vertikalė su dideliu augimo potencialu. 2025 m. Lietuva taip pat užėmė 2-ą vietą CEE regione pagal rizikos kapitalo investicijas į sveikatos technologijas, rodant stiprų investuotojų susidomėjimą inovatyviais gyvybės mokslų ir skaitmeninės sveikatos sprendimais.

- Startuolių skaičius: 110+

- Bendra vertė: 1,5 mlrd. €

- Pritrauktas VC finansavimas (nuo 2020 m.): 83 mln. €

Šiame sektoriuje matyti tvirta sąveika tarp akademinių institucijų, klinikų ir komercinių komandų, kas spartina klinikinių produktų vystymą ir komercializaciją.

3.4 Kylanti galimybė: Tough Tech

Strateginė Lietuvos kryptis yra "Tough Tech" — giluminės technologijos, pritaikytos gynybai, saugumui ir atsparumui. Tai apima technologijas, suderintas su NATO devyniais inovacijų prioritetais, tokius kaip dirbtinis intelektas, autonominės sistemos, kvantinės technologijos ir kosmosas. Investuotojams šis sektorius gali tapti strategine apsauga nuo tipinių SaaS ciklų, kadangi dažnai jis gauna nediluacinius vyriausybės ir NATO finansavimo kanalus, todėl dabartiniame geopolitiniame kontekste tampa unikaliai patraukliu turto klasiu.

- Startuolių skaičius: 20+

- Bendra įmonių vertė: 250+ mln. €

- Pritrauktas VC finansavimas (nuo 2020 m.): 30+ mln. €

Tų technologijų sėkmę lemia tiek aukštos kvalifikacijos mokslininkų bazė, tiek valstybės iniciatyvos, skatinančios bendradarbiavimą su kariniu ir saugumo sektoriumi.

Šių sėkmingų sektorių rezultatai tiesiogiai priklauso nuo aukštos kokybės ir atsidavimo šalies įkūrėjų bei didėjančio talentų rezervuaro.

4.0 Lietuvos įkūrėjo ir talentų pranašumas

Už rinkos rodiklių ir sektorių stiprybių slypi ilgalaikės ekosistemos tvarumui lemiamas žmogiškasis kapitalas. Įkūrėjams palanki aplinka, kuri išlaiko talentus, skatina įvairovę ir palaiko stiprų ryšį su akademinėmis institucijomis, yra kritinis diferenciatorius. Lietuva turi aiškius pranašumus visose šiose srityse, todėl tampa patraukliu centru globalių įmonių kūrimui ir masteliui didinti.

4.1 Įkūrėjų išlaikymas ir globalus ryšys

Vienas iš raktinių rodiklių, rodančių palankią augimo aplinką, yra gebėjimas išlaikyti sėkmingas kompanijas. Lietuvoje tik 26% scaleup'ų persikelia savo būstinę užsienyje — žemiausias perkėlimo rodiklis visame CEE regione. Šis įspūdingas išlaikymo lygis rodo, kad įkūrėjai turi pasitikėjimą ir prieigą prie reikalingos infrastruktūros, talentų bei kapitalo, kad palaikytų vėlesnio etapo augimą neišeidami iš šalies.

4.2 Lyderystė įvairovėje

Lietuva išsiskiria lyčių įvairovės lyderyste Europos technologijų kontekste. Svarbūs rodikliai apima:

- 33% bendrosios įmonių vertės sukūrė moterų įkurtos arba bendrai įkurtos įmonės — geriausias rezultatas CEE regione.

- Šios įmonės pritraukė 21% viso nuo 2020 m. pritraukto VC finansavimo, antras geriausias rezultatas Europoje, lenktas tik Suomijos.

Investuotojams svarbu atkreipti dėmesį, kad vien tik vienaragis Vinted sudaro 90% visos moterų (bendra)įkurtų įmonių sukurtos įmonių vertės. Nors tai rodo vertės koncentraciją, tai taip pat demonstruoja milžinišką potencialą, kurį galima atskleisti remiant įvairias įkūrėjų komandas.

4.3 Universitetų ir startuolių ryšys

Akademinės institucijos atlieka esminį vaidmenį naujų verslų kūrimo variklyje. Iš universitetų kyla stiprus techninių ir verslumo talentų srautas, kuriame pirmauja Vilniaus universitetas. Jo alumnai įkūrė daugiau nei 430 startuolių, taip patestindami universitetą kaip pirmos klasės inkubatorių įkūrėjams CEE regione.

Tokia stipri ir įvairi įkūrėjų bazė paremta vis tobulesne ir aktyvia investicine aplinka.

5.0 Rizikos kapitalo ir finansavimo aplinka

Ekosistemos finansavimo rinkos struktūra ir brandumas yra esminiai veiksniai bet kuriam investuotojui. Sveika aplinka suteikia aiškų kelią įmonėms pritraukti kapitalą nuo ankstyvojo etapo angelų iki vėlyvojo tarptautinio augimo ratų. Šiame skyriuje analizuojama kapitalo srauto dinamika Lietuvoje, investuotojų veikla, kapitalo šaltiniai ir vietinės investicinės bendruomenės vaidmuo.

5.1 Investuotojų veikla ir kapitalo šaltiniai

Lietuvos ekosistema nuosekliai pritraukia aukštą investuotojų susidomėjimo lygį — per pastaruosius penkerius metus kasmet dalyvavo daugiau nei 70 unikalių investuotojų. Finansavimo šaltinių analizė atskleidžia brandėjančios ekosistemos modelį: vietiniai investuotojai suteikia būtinas pre-seed ir seed lėšas, rodydami stiprią vietinę įsitikinimą, tuo tarpu reikalinga priklausomybė nuo gilesnių tarptautinių VC fondų iš Europos ir Šiaurės Amerikos, kad būtų užtikrintas proveržio ir vėlesnio etapas mastelis.

Ši dinamika sukuria tiek galimybę, tiek iššūkį. Kaip pažymi inovacijų platforma ROCKIT, svarbu konvertuoti stiprų ankstyvo etapo pipeline į proveržio sėkmes. Tai reikalauja stiprinti go-to-market vykdymą ir „paruošti įkūrėjus tarptautiniam kapitalui ir rinkoms nuo pat pirmos dienos“, kad jie taptų globaliai investuotini ankstyviau.

5.2 Vietiniai investuotojai

Vietinė investicinė bendruomenė atlieka esminį vaidmenį ekosistemos puoselėjime. Kaip pažymi Viktorija Trimbel iš Coinvest Capital, vietiniai VC ir verslo angelai išliko "įsipareigoję remti vietinius talentus kaip pagrindinį kapitalo šaltinį", ypač rinkos neapibrėžtumo laikotarpiais.

Coinvest Capital pati veikia kaip svarbus "rinkos katalizatorius", užpildydama finansavimo spragas bendrinėse investicijose su privačiais investuotojais. 2025 m. suvereni fondas dalyvavo įspūdingose 78% visų sandorių. Šią veiklą papildo augantis privačiojo kapitalo baseinas — Lietuvos investuotojai per pastaruosius penkerius metus surinko daugiau nei 300 mln. € naujų fondų.

Šių investicijų koncentracija daugiausia pastebima šalies pagrindiniuose urbanistiniuose technologijų centruose.

6.0 Regioninis centrų analizė: Vilnius ir Kaunas

Nors nacionalinė ekosistema demonstruoja išskirtinį stiprumą, investicinės galimybės dažnai sutelktos į konkrečius geografinius centrus, kuriuose susijungia talentai, kapitalas ir infrastruktūra. Šiame skyriuje pateikiama palyginamoji analizė tarp pagrindinio Lietuvos technologijų centro Vilniaus ir greitai augančio antraeilio centro Kauno.

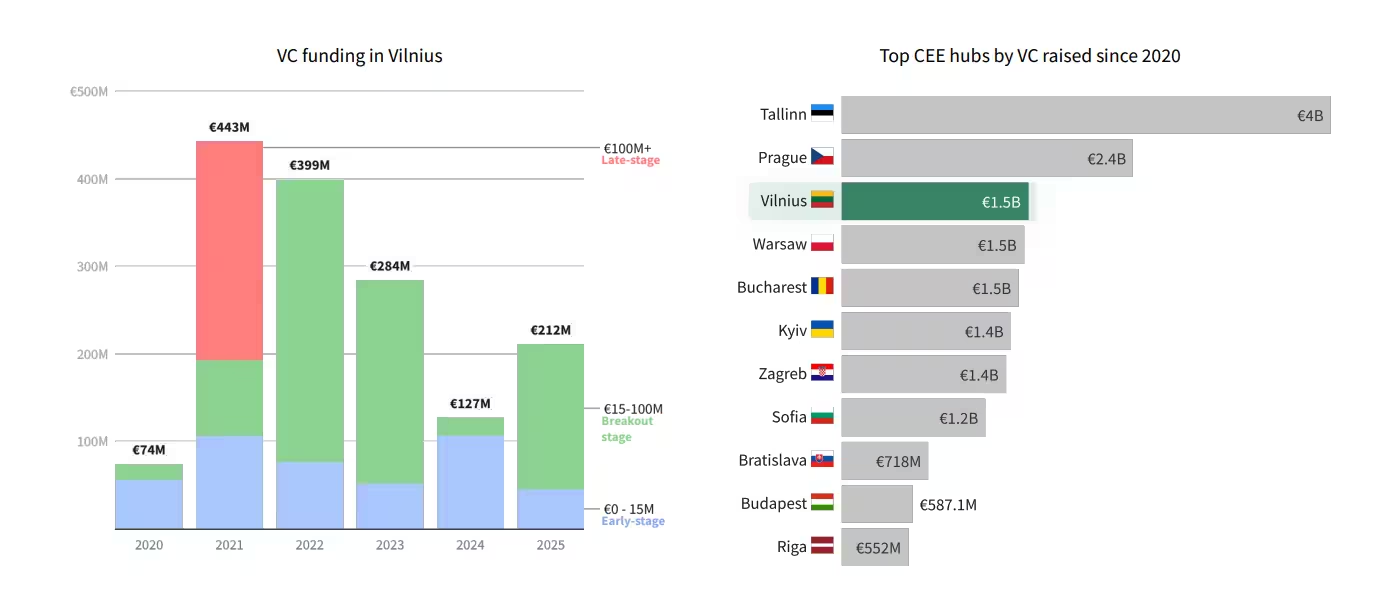

6.1 Vilnius: Dominantas CEE technologijų centras

Vilnius yra neabejotinas Lietuvos startuolių ekosistemos variklis ir yra įsitvirtinęs kaip reikšmingas technologijų centras platesniame CEE regione. Jo augimo ir investicijų rodikliai yra išskirtiniai.

- Įmonių vertė: Centro įmonių vertė pasiekė 15,5 mlrd. €, tai septynkartinis padidėjimas nuo 2020 m.

- CEE reitingas: Vilnius dabar yra 4-as pagal dydį ir sparčiausiai augantis technologijų centras CEE regione.

- VC investicijos: Miestas užima 3-ią vietą CEE regione pagal nuo 2020 m. pritrauktą rizikos kapitalą, 2025 m. užtikrinęs 215 mln. €.

- Sektorių stiprybės: Pagrindinius augimą varantys sektoriai apima kibernetinį saugumą, kriptovaliutas, klimato technologijas, gynybą ir fintech.

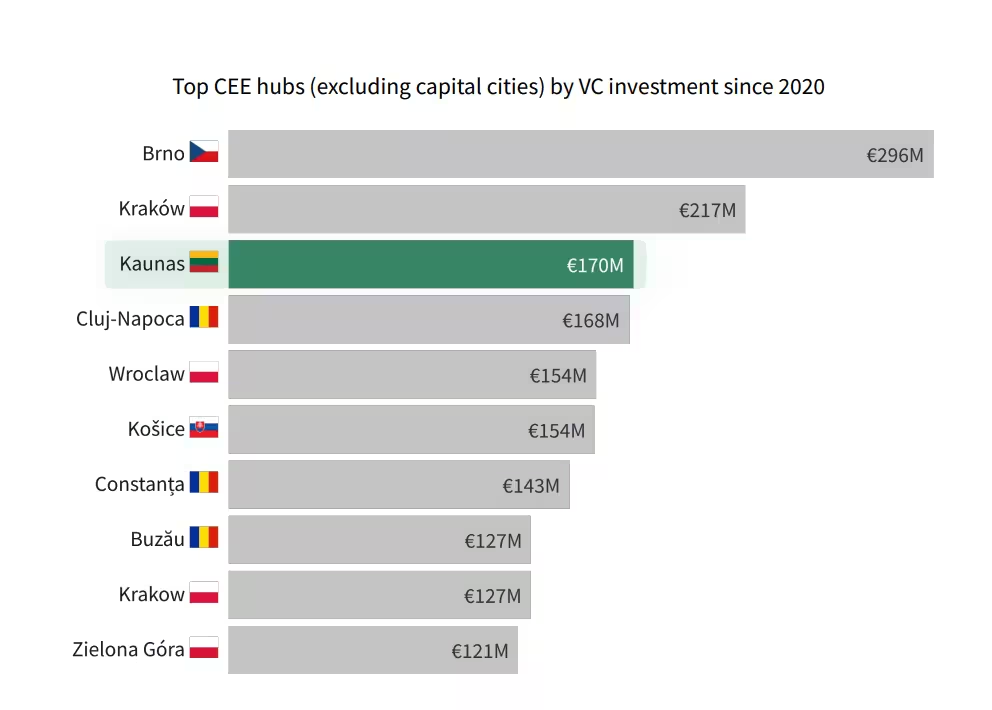

6.2 Kaunas: Bręstantis antraeilis centras

Kaunas tvirtina savo poziciją kaip gyvybingas ir bręstantis antraeilis centras su aiškiu pramoniniu profiliu. Pastarasis augimas rodo aiškią ir spartėjančią dinamiką.

- Įmonių vertė: Kaune įsikūrusių startuolių bendra vertė yra 1,2 mlrd. €, tai 2,5x augimas nuo 2020 m.

- VC investicijos: Kauno įmonės pritraukė 6 mln. € 2025 m., tai 2x padidėjimas nuo 2024 m.

- Sektorių fokusas: Miestas stiprina koncentraciją energetikos, žaidimų (gaming) ir transporto startuolių srityse.

Ši regioninių stiprybių analizė pateikia aiškią galimybių žemėlapį, tačiau išsami investicinė tezė taip pat turi atsižvelgti į galimas rizikas.

7.0 Rizikos vertinimas ir strateginės rekomendacijos investuotojams

Išsami investicinė tezė reikalauja subalansuotos perspektyvos, kuri pripažintų tiek galimybes, tiek galimus iššūkius. Nors Lietuvos startuolių ekosistema turi galingus augimo variklius, investuotojai turi objektyviai įvertinti struktūrines rizikas, galinčias paveikti grąžas. Toliau pateikti punktai nurodo pagrindinius aspektus, kuriuos būtina nagrinėti bet kokio due diligence proceso metu.

- Finansavimo spraga nuo ankstyvo iki augimo etapų: Lietuva puikiai generuoja ir išlaiko ankstyvo etapo talentus, ką patvirtina pirmaujančios universitetų grandinės ir mažiausias įkūrėjų perkėlimo rodiklis CEE regione. Tai kuria didžiulį pipeline spaudimą. Pagrindinis iššūkis — ar vietinis ir netolimos regiono kapitalo sluoksnis gali pakankamai greitai subręsti, kad aptarnautų šį aukštos kokybės sandorių srautą, kol perspektyvūs įkūrėjai nebus priversti ieškoti A/B serijos kapitalo užsienyje. Tai suformuoja "kritinį lūžio tašką", kuriame įmonės turi tapti globaliai investuotinos, kad išvengtų sustojimo.

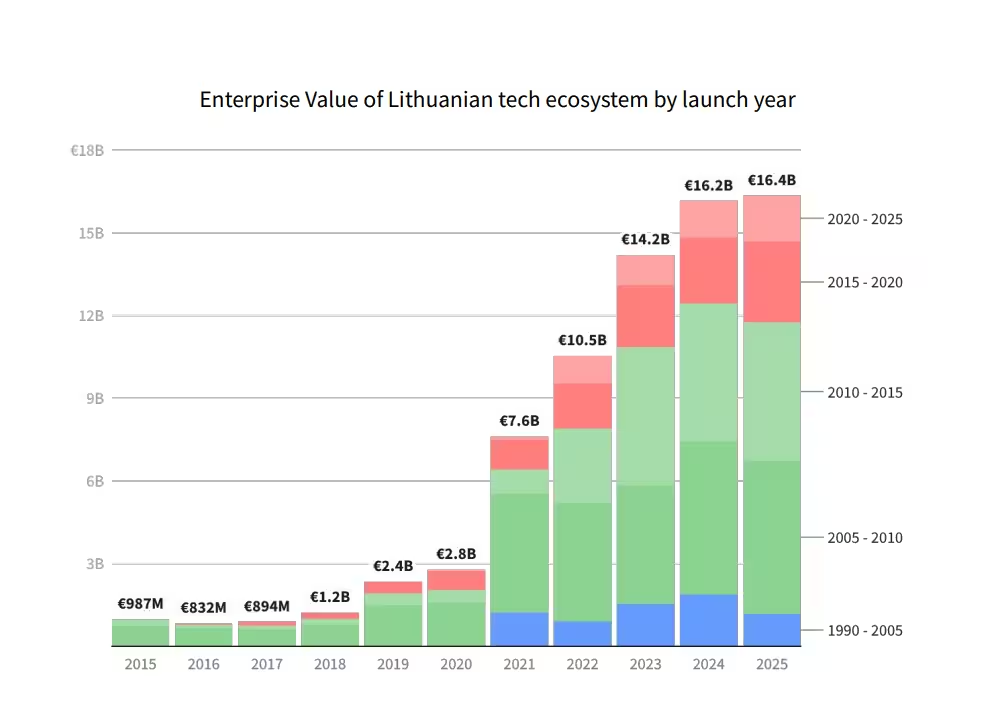

- Vertės koncentracija tradiciniuose vienaragiuose: Ekosistemos bendra įmonių vertė stipriai priklauso nuo kelių vyresnių, labai sėkmingų kompanijų. Beveik trečdalis visos EV priklauso startuoliams, paleistiems 2005–2010 m., kur Vinted yra ryškiausias pavyzdys. Tokia koncentracija kelia sisteminę riziką, nes antraštiniai vertinimo rodikliai gali slėpti silpnąsias vietas naujesniuose vintažuose ir sukelti svyravimus, jei šių tradicinių turto vertė kisti.

- Nesenkaus ankstyvojo VC kritimas: Kaip pažymėjo Viktorija Trimbel, Coinvest Capital vadovė, ankstyvojo etapo VC investicijos 2025 m. sumažėjo dvigubai. Nors vietiniai verslo angelai ir įsipareigoję fondai, tokie kaip Coinvest Capital, įsikišo užpildydami spragą, šis sumažėjimas rodo galimą volatilumą pačiuose ankstyviausiuose, pažeidžiamiausiuose įmonių kūrimo etapuose. Investuotojai turėtų stebėti, ar ši tendencija apsivers atgal, kai naujai surinkti vietiniai fondai pradės aktyvų lėšų dislokavimą.

Todėl sėkminga investavimo strategija Lietuvoje turi sutelkti dėmesį į startuolius, turinčius aiškius kelius prie tarptautinio kapitalo po Seed etapo, bei diversifikuoti pagal vintažus, kad būtų sumažinta rizika dėl tradicinių vienaragių koncentracijos.

8.0 Ateities perspektyvos brandėjančiai ekosistemai

Ši analizė patvirtina, kad Lietuva yra aukšto augimo, atspari ir vis brandesnė investavimo galimybė Vidurio ir Rytų Europoje. Ekosistemos išskirtinis 5,9x augimas įmonių vertėje nuo 2020 m., kartu su lyderyste įkūrėjų išlaikymo ir lyčių įvairovės srityse, sudaro tvirtą pagrindą tvariam ilgalaikiam vertės kūrimui.

Ateities perspektyvos yra itin perspektyvios, jas skatina "įkūrėjų mafija" — nauja įmonių banga, kurią kuria patyrę alumnai iš pirmųjų Lietuvos vienaragių Vinted ir Nord Security. Šis talentų ir "protingų pinigų" perėjimas yra klasikinis brandėjančios ekosistemos rodiklis ir turėtų pagreitinti išmanių, globaliai orientuotų startuolių kūrimą.

Be to, organinį augimą palaiko teigiamas reguliacinis fonas. Vyriausybė aiškiai įsipareigojo skatinti inovacijas per palankias mokesčių sąlygas opcionų turėtojams, sumažintą pelno mokestį naujoms įmonėms ir nuolatines Įmonių įstatymo reformas, pritaikytas rizikos kapitalo poreikiams.

Investuotojams, siekiantiems aukšto augimo Europos technologijų, Lietuva siūlo patrauklią strateginę rinką. Derinys — patikrintas rezultatas, gilus ir atsidavęs talentų baseinas bei palankūs struktūriniai veiksniai — pozicionuoja ekosistemą tęstiniam viršparadimui. Nors identifikuotos rizikos reikalauja atidaus vertinimo, esamas pagreitis ir ateities potencialas daro Lietuvą šalimi, kurios nebegalima ignoruoti.

Diskusija

Palikti komentarą

Komentarai (3)

Dirbau su keliom fintech komandom Lietuvoj, matau panašiai: talentas yra, bet A/B serijos kapitalo trūksta, go-to-market dar silpnas. Tikėtina sprogstama banga, jei kapitalas suveiks.

Ar tikrai tie 221 mln. € ir 5 metai iš eilės po 200+ mln? Skamba per gerai... Kuri dalis čia PR, o kuri realūs duomenys? Reikia gilintis

Wow, net neįsivaizdavau, kad Lietuva taip šoktels! 5,9x nuo 2020? Čia rimtai? Gaila dėl vienaragių koncentracijos, bet vis tiek wow