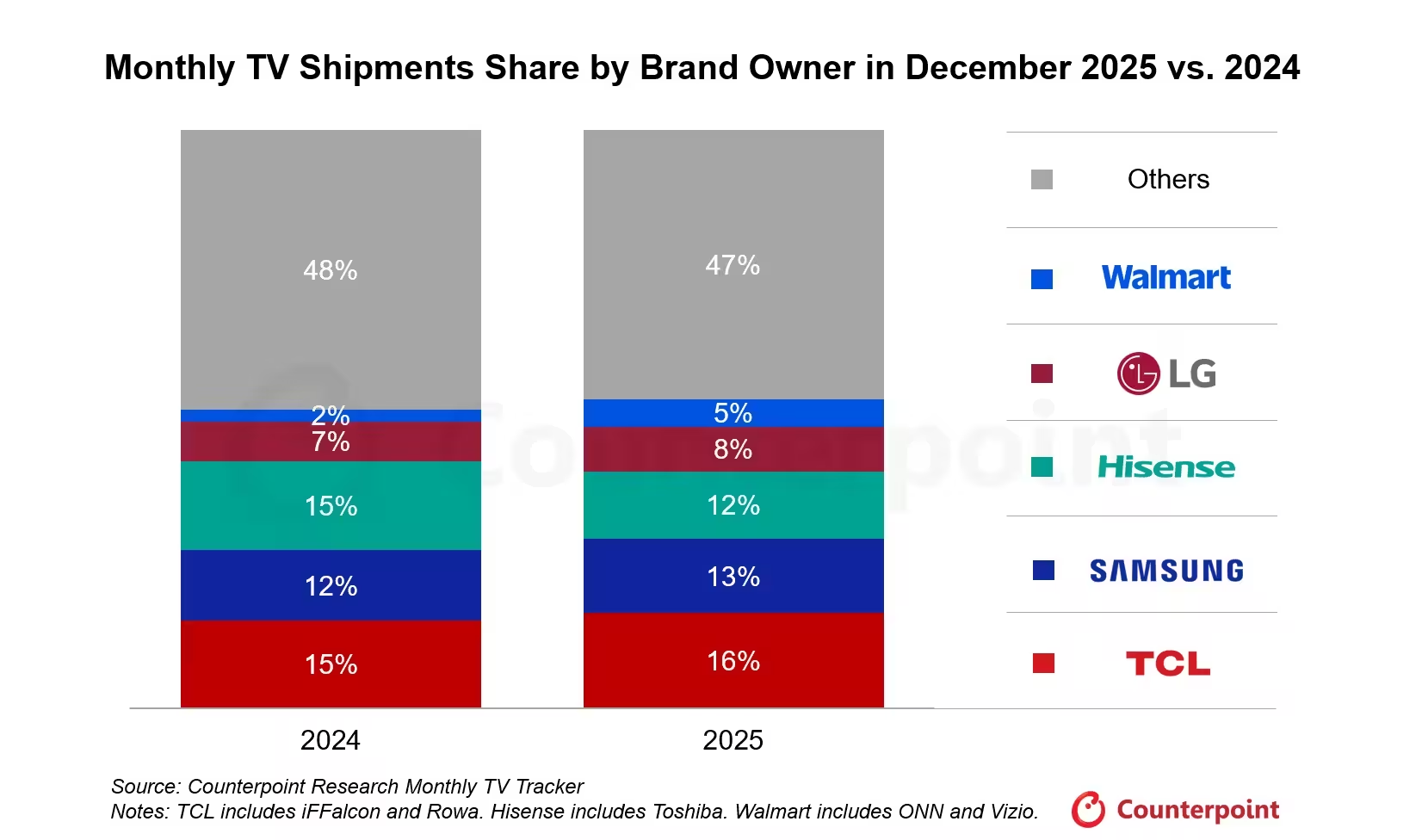

Mėnesio rezultatas: TCL gruodį trumpam aplenkė Samsung

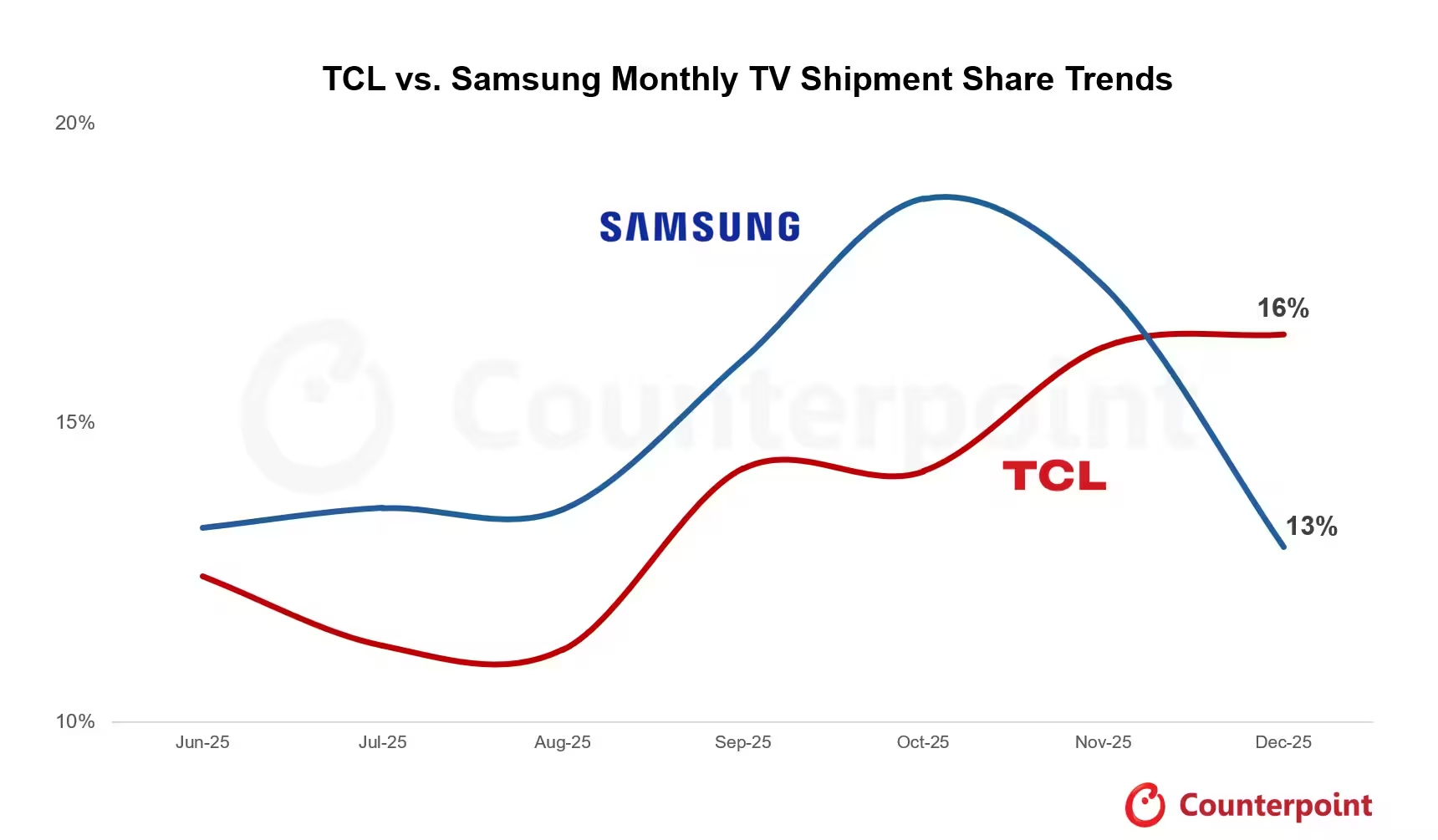

Tai nutiko metų pabaigoje: gruodį TCL kiek aplenkė Samsung ir tapo pirmaujanti pagal pasaulines televizorių siuntas tam mėnesiui. Skaičiai buvo nedideli — pakankami atkreipti dėmesį, bet neperrašyti įmonių istorijų. Gruodį TCL sudarė 16 % siuntų; Samsung atsiliko su 13 %.

Kontekstas ir platesnė perspektyva

Kontekstas yra svarbus. Kvartale ir per visus metus Samsung vis dar išlaiko pranašumą pagal siuntų apimtis. Mėnesio rinkos dalis yra momentinė fotografija; metinė rinkos dalis — viso paveikslo atvaizdas. Vis dėlto gruodžio rezultatas yra daugiau nei vienkartinis blyksnis: jis rodo tiekimo ir paklausos dinamikos pokyčius, kurie kaupiami jau kelis mėnesius.

Counterpoint Research pastebėjimas

Analitikai iš Counterpoint Research atkreipė dėmesį į šį judėjimą, o tyrimų direktorius Bobas O’Brienas aiškiai išdėstė mechaniką: „TCL jau kelis mėnesius laimi pozicijas, o metų pabaigos šuolis gruodį jį pastūmėjo aplenkti Samsung. Nors tai truko tik vieną mėnesį, TCL siuntos nuosekliai auga metinis prie metinio, tuo tarpu Samsung siuntos išliko santūrios.“ Jis pridūrė, kad TCL partnerystė su Sony gali suteikti daugiau patrauklumo aukštesnio segmento rinkose — tai būtų pokytis, kuris reikšmingai padidintų konkurencijos svorį.

Produktų strategija: OLED prieš LCD

Didesnė istorija yra susijusi su produktų strategija. Pietų Korėjos televizorių čempionai Samsung ir LG krypsta link didesnės pelningumo maržos OLED modelių. Tai yra protinga strategija pelnui didinti. Tačiau tuo pačiu atsiranda niša mažesnės kainos LCD segmentui. Kinijos gamintojai — pirmiausia TCL — greitai užpildo šią spragą, praplėsdami LCD gamybą ir parduodami kiekius, kurių OLED tiesiog negali pasiekti. Daugiau ekranų mažesnėmis kainomis. Didesnės apimtys. Paprasta aritmetika, bet su strateginėmis pasekmėmis.

Techninės gamybos ir kainodaros įžvalgos

Norint suprasti skirtumą tarp OLED ir LCD, svarbu pažvelgti į gamybos procesą ir ekonomiką. OLED (organiškos švytinčios diodos) suteikia geresnį kontrastą, žemesnį energijos suvartojimą tam tikrose scenose ir plonesnius ekranus, tačiau jų gamybos kaštai yra aukštesni, o didelių formatų OLED panelių išeigos (yield) ir įrenginių nusidėvėjimas reikalauja didesnių investicijų į linijas. LCD technologija, ypač kai ji gaminama dideliais kiekiais Kinijoje, pasižymi mažesnėmis vieneto savikainomis ir greitesniu mastelio didinimu. Todėl gamintojai, orientuoti į kainos jautrias rinkas, gali pasiekti aukštą parduodamų vienetų skaičių per trumpesnį laiką.

Pardavimo kanalai ir rinkodaros taktika

TCL ir kiti Kinijos gamintojai naudoja kitokius platinimo tinklus: didelės internetinės platformos, tarptautiniai mažmenininkai, tiesioginė B2C prekyba ir regioniniai partneriai. Šių kanalų derinys leidžia pigiems LCD televizoriams greitai pasiekti vartotojus, ypatingai tuose regionuose, kur kaina yra pagrindinis pirkimo kriterijus. Tuo tarpu Samsung ir LG remiasi stipriais mažmeninės prekybos santykiais, prekės ženklo vertę pabrėžiančiomis kampanijomis ir aukštesnio segmento parduotuvių ekspozicijomis, kur OLED technologija demonstruojama kaip pagrindinis pranašumas.

Pelnas, pajamos ir rinkos dalis: kada kiekis nereiškia pelno

Gruodžio mėnesio pranašumas parodo apimčių momentumą, o ne metinio lyderystės perdavimą. Kai įvertini pajamas ir pelno maržas, paveikslas vėl keičiasi: didesnės apimtys automatiškai negarantuoja didesnio pelno, jei vidutinės pardavimo kainos mažėja.

Kainų slenkstis ir vidutinė pardavimo kaina (ASP)

Vidutinė pardavimo kaina (Average Selling Price, ASP) yra raktinis rodiklis. Jei gamintojas perka rinkos dalį sumažindamas kainas ir didindamas apimtis, tai gali padaryti parduotų vienetų skaičių įspūdingą, bet kartu sumažinti bendrą pajamų ir pelno maržą. Samsung investuodamas į OLED siekia pakelti vidutinę kainą ir pelningumą, o TCL, plėtodamas LCD įrengimus ir naudodamas kainų konkurenciją, siekia rinkos dalies. Ilgalaikėje perspektyvoje svarbu stebėti ne tik siuntų skaičių, bet ir ASP, bendrą pajamas bei grynąją maržą.

Logistika, tiekimo grandinė ir gamybos pajėgumai

Dar vienas svarbus aspektas — tiekimo grandinės optimizacija. LCD gamyba, ypač kai ji masinė, reikalauja plačių tiekimo grandinių ir sandėliavimo pajėgumų. Kinijos gamintojams dažnai pavyksta efektyviai valdyti tiekimą, gauti žaliavas konkurencingomis kainomis ir greitai reaguoti į sezoninę paklausą. Samsung ir LG, nors ir turi globalias tiekimo grandines, investuoja į pažangesnes OLED linijas, kurioms reikalingi specifiniai komponentai ir moduliai — tai gali sukelti laikinus apribojimus, bet ilgainiui suteikia konkurencinį pranašumą pagal produkto diferenciaciją.

Kas laukia 2026 metais: galimi scenarijai

Ką sektoriaus stebėtojai turėtų stebėti 2026 metais? Ar TCL žengs į premium segmentą kartu su Sony ir taip pradės „kąsti“ Samsung turimą pelningesnį turtą? Ar Samsung atsakys atnaujindama LCD strategijas arba spartindama OLED diegimus? Bet kuriuo atveju televizorių rinka nebėra vien tik dviejų lyderių šachmatų lenta — ji tampa užimta arena, kur produktų mišinys ir partnerystės turi tiek pat reikšmės, kiek ir vienetų skaičius.

Partnerystės ir technologiniai aljansai

Partnerystės, tokios kaip TCL su Sony, gali būti reikšmingos dviem būdais: technologiniu ir prekės ženklo prasme. Technologinis bendradarbiavimas leidžia geriau optimizuoti vaizdo apdorojimo algoritmus, garso sprendimus ir programinės įrangos integraciją, o Sony prekės ženklo asociacija gali padidinti TCL patrauklumą vartotojams, ieškantiems aukštesnės kokybės už mažesnę kainą. Jei tokios partnerystės leis TCL siūlyti geresnę produkto kokybės ir kainos santykį premium segmente, Samsung privalės persvarstyti savo pozicijas.

Technologijų migracija ir rinkos segmentacija

Rinka gali krypti dviem pagrindinėmis kryptimis: toliau diferencijuotis pagal technologijas (OLED, QD-OLED, mini-LED, tradicinis LCD) arba grindžiant pasiūlą kaina. QD-OLED ir mini-LED yra hibridinės ar „aukštesnės klasės“ alternatyvos, kurios stengiasi sujungti OLED privalumus su didesne išeiga arba mažesnėmis kainomis. Jei Samsung spartins QD-OLED diegimą ir optimizuos gamybos kaštus, tai gali sukurti stiprią gynybinę liniją prieš TCL plėtrą. Tuo pačiu, jei TCL investuos į pažangesnius panelių tiekėjus ar tolesnes partnerystes, skirtumai tarp „premium“ ir „masės“ segmentų gali susilpnėti.

Geografiniai skirtumai ir vartotojų elgsena

Televizorių pirkimo elgsena labai skiriasi pagal regionus. Europoje ir Šiaurės Amerikoje premium segmentas yra stipresnis, o vartotojai dažnai linkę mokėti už pažangias technologijas ir geresnį aptarnavimą. Pietryčių Azijoje, Afrikoje ir kai kuriose Lotynų Amerikos dalyse kaina išlieka lemiamu rodikliu. TCL stiprybė masinėse rinkose leidžia greitai padidinti siuntas, o Samsung sėkmingas pozicionavimas premium rinkose padeda išlaikyti didesnę bendrą maržą.

Sezoniniai veiksniai ir kampanijos

Gruodžio mėnesio išaugusios siuntos dažnai siejamos su šventinėmis pardavimo kampanijomis ir prekybos akcijomis. Kampanijos „Black Friday“, „Singles’ Day“ ir metų pabaigos nuolaidos gali trumpam iškreipti mėnesio siuntų statistiką. Todėl svarbu atskirti sezoninius šuolius nuo tvaraus augimo. Analitikai stebi ketvirčių duomenis ir metinius rezultatus, kad įvertintų, ar pastebėti pasikeitimai yra ilgalaikiai.

Išvados ir ką stebėti toliau

Laukitės tolesnio veiksmo, kuriame bus mažiau dėmesio skiriama tam, kas šį mėnesį išsiuntė daugiausiai televizorių, o daugiau — tam, kas kitais metais parduos tinkamiausius ekranus už tinkamas maržas.

Pagrindiniai rodikliai, kuriuos stebėti

- Siuntų apimtys pagal mėnesį ir pagal metus (unit shipments, yearly shipments)

- Vidutinė pardavimo kaina (ASP) ir jos kryptis

- Pajamos ir grynosios pelno maržos pagal gamintoją

- Gamintojų partnerystės (pvz., TCL–Sony) ir technologiniai aljansai

- Gamybos pajėgumų plėtra, panelių tiekimo grandinės ir logistika

- Sezoniniai pardavimų šuoliai ir regioninių rinkų elgsena

Strateginiai patarimai pramonės stebėtojams

- Vertinkite tiek apimtis, tiek vidutinę pardavimo kainą, o ne remkitės vien tik rinkos dalies mėnesio duomenimis.

- Stebėkite technologinius poslinkius (QD-OLED, mini-LED) ir gamybos investicijas, nes tai nulems ilgalaikį pelningumą.

- Analizuokite partnerystes — jos gali sparčiai pakeisti prekės ženklo pozicijas tarp segmentų.

- Atkreipkite dėmesį į regioninius pokyčius: viename regione kainos strategija gali laimėti, kitame — technologinė diferenciacija.

Apibendrinant: gruodžio TCL pranašumas yra reikšmingas signalas apie rinkos pokyčius, bet tai nėra metinė lyderystės permaina. Ateinančiais mėnesiais ir metais bus svarbiau stebėti, kaip gamintojai derins produktų mixą, technologinius sprendimus ir partnerystes, kad užimtų tiek apimčių, tiek pelningumo perspektyvas. Televizorių rinka tampa sudėtingesnė ir konkurencingesnė — laimės ne tik tas, kas platina daugiausiai vienetų, bet ir tas, kas sugebės parduoti tinkamus ekranus už tinkamas maržas.

Stebėkite metines ataskaitas, ketvirčių rezultatus ir svarbiausias partnerystes 2026 metais — jos greičiausiai parodys, ar gruodžio pokytis buvo vienkartinis efektas, ar pradžia naujos konkurencinės dinamikos televizorių rinkoje.

„Technologijos visada mane žavėjo – nuo išmaniųjų telefonų iki dirbtinio intelekto proveržių. Džiaugiuosi galėdama dalintis naujienomis su jumis kiekvieną dieną.“

Diskusija

Palikti komentarą

Komentarai (2)

Ar tai tik sezoniškumas ar realus poslinkis? partnerystė su Sony skamba gerai, bet ASP ir pelnas viską parodys, lauksiu kvartalų duomenų

oho, netikėta, TCL gruodį aplenkė Samsung! bet ar tai ilga tendencija? įdomu kaip reaguos konkurentai, stebiu…