Jon Peddie Research Q3 2025 apžvalga atskleidžia, kad asmeninių kompiuterių grafikos rinka judėjo į viršų: bendros GPU ir CPU siuntos šiek tiek išaugo, diskretinės vaizdo plokštės užfiksavo sveiką metinį prieaugį, o AMD pavyko laimėti dalį rinkos ketvirčio metu, nors metinės tendencijos išlieka mišrios. Ši analizė apima tiek integruotų, tiek diskretinių grafikos sprendimų dinamiką, CPU siuntų pasiskirstymą ir gamintojų rinkos dalų pokyčius. Tai svarbu tiek kompiuterių gamintojams, tiek mažmeninei prekybai, MSRP formuotojams ir IT infrastruktūros atsakingiems asmenims, kurie seka GPU rinkos tendencijas.

Q3 pagal skaičius: santykinis augimas, diskretinė grafika stipri

Žemiau pateikti JPR Q3 2025 pagrindiniai rodikliai, išversti ir paaiškinti taip, kad būtų aišku, kas keičiasi PC rinkoje. Skaitytojams, kurie domisi GPU rinkos analizėmis, šie skaičiai padeda suprasti tiek paklausos, tiek tiekimo aspektus, taip pat kanalų atsargų įtaką pardavimams.

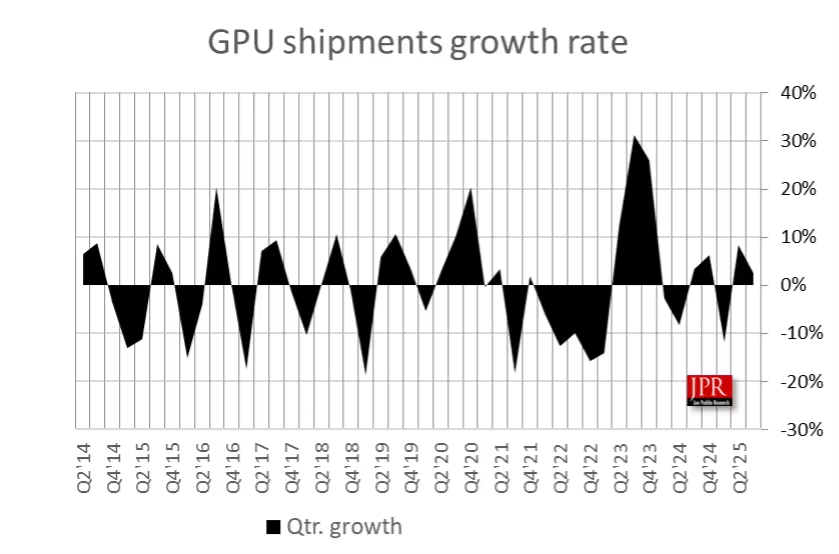

- Globalios PC GPU siuntos: 76.6 milijono vienetų (bendros GPU siuntos padidėjo 4.0% per metus).

- PC CPU siuntos: 65 milijonų vienetų.

- Ketvirtis prie ketvirčio, GPU siuntos padidėjo 2.5%, o CPU siuntos – 2.2%.

- Diskretinės GPU siuntos šoktelėjo 10.7% metinis prieaugis, tuo tarpu nešiojamųjų kompiuterių (notebook) GPU padidėjo 1.4%.

- GPU priedų rodiklis (integruoti + diskretiniai, įskaitant stalinius, nešiojamus ir darbo stotis) išaugo iki 120%, pakilęs 2.9% nuo ankstesnio ketvirčio.

- Bendra PC CPU rinka sumažėjo 2.2% per metus, tačiau pakilo 2.2% ketvirtis prie ketvirčio.

Šie rodikliai rodo derinį sezoniškumo ir techninio atnaujinimo pirkimų: diskretinių vaizdo plokščių paklausa, kuri laikoma daugiausia žaidėjų ir profesionalių kūrėjų varomu segmentu, padidėjo dvigubai ir daugiau nei bendras GPU rinkos augimas. Tuo pačiu metu integruotų GPU pajėgumas (iGPU), esantis daugelyje procesorių, toliau palaiko aukštą bendrą siuntų skaičių, ką demonstruoja 61% Intel dominuojanti dalis (detaliau aptarta žemiau). CPU siuntos, kurios dažnai koreliuoja su naujų sistemų pardavimu, išliko santykinai stabilios, o tai rodo tolesnį rinkos prisitaikymą prie naujų žaidimų, dirbtinio intelekto (AI) taikomųjų programų ir produktyvumo poreikių.

Rinkos dalys: ketvirčio poslinkiai ir metinė perskirstymo istorija

Šis ketvirtis parodė, kad AMD pavyko užimti daugiau įtakos tam tikru laikotarpiu, tačiau ilgalaikėje laiko atkarpoje situacija nėra vienareikšmiška. Ketvirtis prie ketvirčio duomenys rodo trumpalaikį judėjimą, kurį gali lemti tiek kainodaros strategijos, tiek kampanijos, tiek specifinių modelių tiekimo padidėjimas.

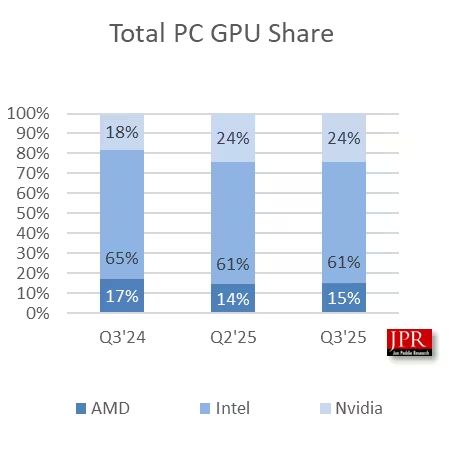

- Intel išlieka lyderis bendrai GPU siuntų apimtyje (įskaitant integruotus sprendimus), užimant apie 61% rinkos.

- NVIDIA išaugo nuo 18% 2024 m. Q3 iki 24% 2025 m. Q3 — tai stipriausias metinis prieaugis tarp trijų pagrindinių tiekėjų.

- AMD dalis sumažėjo nuo 17% prieš metus iki maždaug 15% 2025 m. Q3.

Siaurinant vaizdą į diskretines vaizdo plokštes, NVIDIA praktiškai dominuoja: anksčiau skelbti Q2 duomenys rodė NVIDIA turinčią apie 94% diskretinių GPU rinkos, AMD – 6%, o Intel beveik 0%. Tokio tipo pasiskirstymas dažnai yra stabilus, bet jį gali paveikti kainodaros pokyčiai, naujų modelių išleidimai ir kanalo atsargų pasikeitimai. Rinkos dalys atspindi ne tik momentinę paklausą, bet ir tiekimo grandinės elementus; pavyzdžiui, vieno gamintojo atidėtas gamybos ciklas ar kitų tiekimo sutrikimas gali greitai pakeisti trumpalaikes dalis.

CPU: nešiojamųjų kompiuterių paklausa išlieka dominuojanti

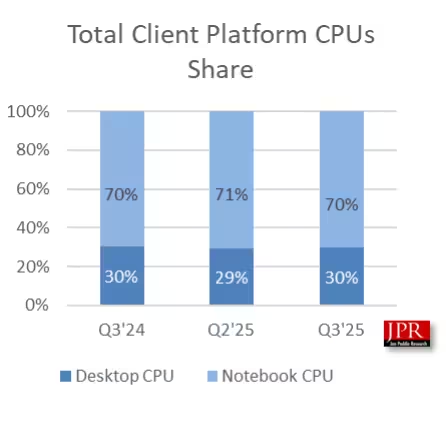

CPU siuntos parodė nedidelį padidėjimą ketvirtis prie ketvirčio, o AMD pridėjo apie 1% prie savo CPU rinkos dalies, tuo tarpu Intel prarado maždaug 0.8%. Form-faktorių pasiskirstymas išlieka stabilus: nešiojamieji kompiuteriai sudaro apie 70% CPU siuntų, o stalinių kompiuterių komponentai – likusius 30%, be reikšmingo pasikeitimo lyginant su praėjusiais metais.

Nešiojamųjų kompiuterių dominavimas CPU rinkoje atspindi vartotojų poreikį įsigyti mobilius, produktyvius įrenginius su geresnėmis integruotomis ar diskretinėmis GPU galimybėmis. Verslo segmentas, nuotolinio darbo sprendimai, kūrybiniai profesionalai ir žaidėjai, kurie renkasi mobilius sprendimus, palaiko nešiojamųjų siuntas. Be to, ultrabook ir mobilių darbo stočių populiarumas skatina gamintojus diegti aukštos energijos efektyvumo CPU architektūras bei geresnius iGPU sprendimus, kas taip pat veikia bendrą GPU priedų rodiklį.

Kodėl tai svarbu — trumpalaikiai šuoliai, ilgalaikė pozicija

Ką turėtų iš to susidaryti situacijos stebėtojai ir sprendimų priėmėjai? Diskretinių GPU dviejų skaitmenų metinis prieaugis rodo, kad žaidėjai ir profesionalūs vartotojai vis dar aktyviai atnaujina ar perka naujas sistemas, nepaisant to, kad bendra PC rinka išlieka santykinai plokščia. Tai ypač reikšminga gamintojams, kurie orientuojasi į žaidimų rinką ir turinio kūrimo segmentą, nes šie pirkėjai dažniau renkasi brangesnes diskretines vaizdo plokštes.

AMD ketvirčio rezultato augimas signalizuoja, kad jų produktų ir kainodaros mišinys trumpuoju laikotarpiu rezonuoja su tam tikromis vartotojų grupėmis. Tačiau NVIDIA metinis plėtimasis parodo, kad ji išlieka pagrindine jėga, ypač diskretinėje grafikoje, kur jos dominavimas lemia ekosistemos optimizacijas, programinės įrangos palaikymą ir dažnai stipresnę žaidimų optimizaciją naujiems GPU modeliams.

Intel didelis iGPU paviršius (installed base) palaiko bendrą GPU siuntų skaičių ir suteikia kompanijai pranašumą masės rinkoje, bet norint užimti solidesnę poziciją aukštesnių našumo grafikos segmentuose, Intel turi konvertuoti dalį šios bazės į diskretines arba našesnes grafikos architektūras. Tai reikalauja ne tik techninių sprendimų, bet ir stiprios partnerystės su žaidimų studijomis, programinės įrangos kūrėjais ir OEM gamintojais.

Žvilgsnis į priekį: akcijų sezonas ir naujos kartos planai

Jokių reikšmingų naujų GPU paleidimų nebuvo įvykdyta Q3, o CPU veikla taip pat buvo rami. Tai reiškia, kad Q4, dėl sezoniškumo ir šventinių akcijų, gali padidinti siuntas. Daugiausia dėmesio nukreipta į 2026 metų pradžią – NVIDIA, AMD ir Intel, kaip pranešama, koncentruojasi į naujus asortimentus, kurie turėtų pasirodyti pirmoje 2026 m. pusėje. Tokie paleidimai gali reikšmingai paveikti rinkos dalis, jei produktai pasiūlys geresnį našumą už konkurentus arba jei keisis kainodara.

Kalbant apie kainodarą, verta paminėti, kad AMD pranešė partneriams apie planuojamą GPU kainų kilimą bent 10%, ką gali atspindėti tiekėjų maržos, tiek sudėtingi tiekimo grandinių kaštai ar naujų architektūrų įvedimas. Jei kainos pakils, o kanalų atsargos liks didelės, tai gali laikinai sulėtinti siuntas arba paveikti mažmenines nuolaidas Q4 metu. Todėl prekybos ir kanalo valdymo komandos turėtų atidžiai stebėti atsargų lygius, kainų signalus ir vartotojų reakciją į akcijas per šventinį sezoną.

Trumpai tariant: 2025 m. Q3 atnešė stabilų augimą ir keletą reikšmingų rinkos dalies poslinkių, tačiau pagrindinė istorija gali pasirodyti kitąmet, kai naujos GPU ir CPU kartos bus išleistos, kainodara pasikeis ir kanalo atsargos persitvarkys. Vartotojai, gamintojai ir investuotojai turėtų stebėti ne tik pardavimo skaičius, bet ir produkto našumą, energijos efektyvumą, AI pajėgumus, programinės įrangos optimizacijas ir tiekimo grandinės stabilumą, kad suprastų, kaip ilgalaikiai pokyčiai paveiks bendrą PC ekosistemą.

Sveiki! Esu Viltė, kasdien sekanti technologijų naujienas iš viso pasaulio. Mano darbas – pateikti jums svarbiausius ir įdomiausius IT pasaulio įvykius aiškiai ir glaustai.

Diskusija

Palikti komentarą

Komentarai (2)

Ar tas 61% iGPU tikrai reiškia realią galią? daug iGPU yra tik biuro lygio, ne žaidimų. Kanalų atsargos ir akcijos čia labiau lemia nei vien dalys.

Oho, NVIDIA vėl dominuoja diskretinėje rinkoje, bet AMD ketvirčio šuolis vis tiek stebina. 10% kainos kilimas? gali kažką pakeist Q4…