Samsung ilgą laiką užėmė pasaulinio televizorių rinkos lyderio poziciją — daugiau nei dvi dešimtis metų išlaikė karūną. Tačiau pastarųjų metų tendencijos rodo, kad šis ilgalaikis pranašumas silpsta. Naujausi rinkos duomenys atskleidžia vis įtemptesnę kovą, kurioje aktyviai kyla Kinijos gamintojai, tokie kaip TCL ir Hisense, o televizorių pasirinkimą vis labiau formuoja ne tik panelių technologijos, bet ir naudojama programinė įranga.

Kaip rinka atrodo dabar

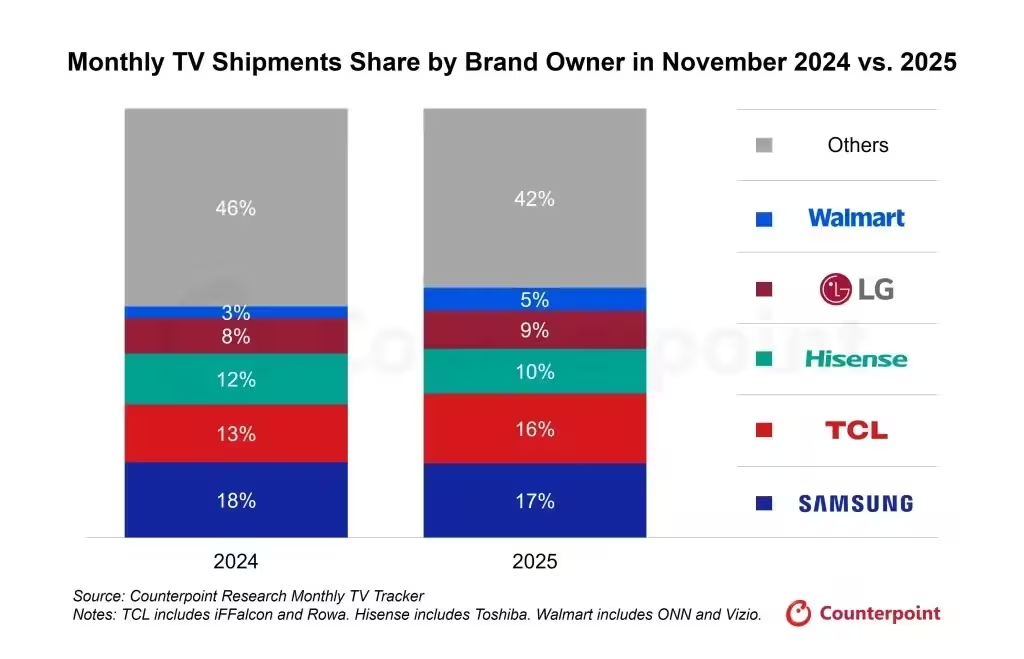

Counterpoint Research paskutinė apžvalga rodo, kad Samsung vis dar išsiunčia daugiausia televizorių, tačiau jos pasaulinė rinkos dalis sumažėjo iki maždaug 17 proc. (pagal duomenis iki 2025 m. lapkričio). TCL stengiasi vytis — jos dalis siekia maždaug 16 proc., Hisense turi apie 10 proc., o LG užima ketvirtą vietą. Walmart priklausantis Onn, parduodamas Vizio vardu kai kuriose rinkose, laikosi prie ~5 proc.

- Samsung: ~17% rinkos dalies

- TCL: ~16% rinkos dalies

- Hisense: ~10% rinkos dalies

- LG: ketvirta vieta

- Onn/Vizio: ~5% rinkos dalies

Nors skirtumas tarp lyderių susiaurėja, Counterpoint analitikai vis tiek mano, kad Samsung turi didelę tikimybę išlaikyti pirmąją vietą bent iki 2026 m. Vis dėlto tendencija aiški: prekės ženklo dominavimas jau nebe toks užtikrintas ir konkurencija gali lemti reikšmingus pasikeitimus per ateinančius metus.

Rinkos dinamikos veiksniai

Rinkos pokyčius lemia keli tarpusavyje susiję veiksniai: gamintojų kainodaros strategijos, tiekimo grandinės pokyčiai, naujų panelių technologijų komercializacija ir programinės įrangos ekosistemos plėtra. To pasekoje vartotojai susiduria su platesniu pasirinkimu — tiek pigesnių, tiek aukštesnės klasės modelių asortimentu. Kinijos gamintojai, veikiantys pagal agresyvią kainodaros strategiją ir dideles gamybos apimtis, spartina žemesnės kainos segmentų augimą ir verčia tradicinius prekės ženklus pergalvoti maržas bei produktų portfelius.

Prognozės ir rizikos

Kalbant apie prognozes, analitikai atkreipia dėmesį į dvi pagrindines rizikas: 1) technologinius spaudimus, kai naujos technologijos gali pakeisti ankstesnės kartos sprendimus, ir 2) geopolitinius bei tiekimo grandinės sutrikimus, kurie gali pakeisti gamybos kaštus ir prieinamumą. Jei Micro RGB arba kitos naujos technologijos pasieks masto ekonomiškumą, tai gali dar labiau pakeisti rinkos struktūrą ir sumažinti OLED monopoliją aukštesniame segmente.

Programinė įranga ir operacinių sistemų permainos

Situacija rinkoje keičiasi ne tik dėl aparatūros inovacijų. Samsung Tizen operacinė sistema taip pat praranda dalį rinkos. Jei 2020 m. Tizen sudarė beveik 34 proc. televizorių programinės įrangos naudojimo, tai per pastaruosius metus ši dalis sumažėjo iki maždaug 23 proc., o prognozės rodo, kad iki 2029 m. ji gali kristi iki ~20 proc. Tuo tarpu Google TV sistema šiuo metu užima lyderio poziciją — maždaug 40 proc. rinkos. LG webOS šiandien laikosi maždaug 15 proc., su lengvu nuosmukiu prognozuojamu dešimtmečio pabaigoje.

Tizen, Google TV ir webOS: kas keičiasi

Google TV pranašumą lemia keli faktoriai: plačios trečiųjų šalių paslaugų integracijos galimybės, atvira ekosistema kūrėjams ir geras balansas tarp naudotojo patirties bei platformos suderinamumo su populiariomis srautinio transliavimo paslaugomis. Tuo pat metu Tizen ir webOS, nors ir lieka konkurencingos, susiduria su iššūkiais pritraukiant tiek daug trečiųjų šalių programėlių ir balso asistentų integracijų kaip Google ekosistema. Be to, ilgesnis programinės įrangos palaikymas ir reguliarios atnaujinimų ciklo problemos tampa svarbiu pirkėjų sprendimo veiksniu.

Vartotojo pasirinkimo pasekmės

Vartotojams tai reiškia, kad rinkoje bus daugiau televizorių, kurie natūraliai palaiko Google paslaugas, plačiau veiks skirtingos programėlių parduotuvės ir balso valdymo integracijos. Dėl plataus programinės įrangos pasirinkimo pirkėjai dažnai vertina platformos ekosistemą taip pat stipriai kaip kainą ar vaizdo kokybę — ypač jei jie naudoja daug prenumeruojamų srautinio transliavimo paslaugų ar išmaniųjų namų sprendimų, kurie priklauso nuo tam tikrų balso asistentų arba ekosistemų.

Be to, programinės įrangos saugumas ir privatumo politika tampa svarbesnė. Vartotojai ir reguliuotojai vis dažniau teiraujasi, kaip gamintojai tvarko duomenis, kokias teises suteikia programėlėms ir kaip dažnai prireikus atnaujinama saugumo spragos. Tai papildomai formuoja ilgalaikius pasitikėjimo santykius su prekės ženklais.

Technologijų kova: Mini-LED, Micro RGB ir OLED

Prieš daugiau nei dešimtmetį Samsung turėjo daugiau nei 26 proc. pasaulinių televizorių pardavimų, konkuruodama daugiausia su LG. Nuo to laiko rinkos žaidėjų skaičius išaugo ir į sceną įžengė nauji veikėjai. Kinijos prekės ženklai aktyviai stumia mažesnės kainos LCD modelius, dažnai naudodami Mini-LED apšvietimą, kad pagerintų kontrastą ir ryškumą, tuo pačiu išlaikydami kainą žemesnę nei OLED sprendimai.

Mini-LED ir LCD konkurencija

Mini-LED sprendimai naudoja daug mažesnes nei tradicinės LED šviesas, leidžiančias sukurti tankesnį apšvietimo sluoksnį ir detalesnę vietinę užtemdymo (local dimming) kontrolę. Tai suteikia daug geresnį kontrastą ir aukštesnį maksimalų ryškumą nei įprasti LED-LCD televizoriai. Tačiau jie vis tiek remiasi LCD matrica, o tai reiškia, kad juose išlieka tam tikri trūkumai, lyginant su savarankiškai šviečiančiomis pikselių technologijomis (pvz., OLED): juodo lygiui ir tam tikrų tipų žiūrėjimo kampams.

Mini-LED tapo populiarus kaip kompromisas: daug geresnė vaizdo kokybė už mažesnę kainą nei OLED. Tai leidžia gamintojams pasiūlyti aukštesnės klasės modeliui panašų vaizdo efektą, bet išlaikyti konkurencingą kainodarą. Dėl šios priežasties tiek Samsung, tiek Kinijos gamintojai investavo į Mini-LED technologijas įvairiuose segmentuose.

Micro RGB: kas tai ir kaip veikia

Micro RGB (kartais vadinama micro-LED ar micro-LED backlight arrays integracija su LCD) yra naujesnis požiūris, kuriame mikrometrinės RGB LED lemputės yra išdėstytos už LCD matricos. Skirtingai nei tradiciniai Mini-LED sprendimai, kurie naudoja baltas LED su filtravimu arba didesnius „mini“ LED segmentus, Micro RGB siekia sukurti spalvą tiesiogiai per labai mažus RGB taškus. Tai leidžia geriau valdyti spalvų tikslumą, vietinį užtemdymą ir kontrastą, artinantis prie OLED savybių, bet išlikus LCD konstrukcijai.

Micro RGB pozicionuojama kaip tarpinė technologija tarp Mini-LED LCD ir tikro OLED — ji žada aukštesnę vaizdo kokybę nei tradiciniai Mini-LED sprendimai, bet su mažesnėmis gamybos ir medžiagų sąnaudomis nei masyvūs OLED moduliai. Samsung, Hisense ir TCL investuoja į šią technologiją, norėdami pasiūlyti aukštesnės klasės produktus už mažesnę kainą nei OLED atitinkamos kokybės segmentas.

OLED: trūkumai ir pranašumai

OLED televizoriai vis dar yra pripažinti už išskirtinį kontrastą, puikų juodo lygį ir plačius žiūrėjimo kampus, nes kiekvienas pikselis skleidžia savo šviesą. Tačiau OLED gamyba yra brangesnė, o didelio formato OLED panelių gamyba reikalauja sudėtingų procesų ir specifinių medžiagų. Dėl to OLED išlaikė aukštesnį kainų segmentą ir kol kas jas daugiausia sėkmingai parduoda Samsung (per savo QD-OLED ar kitas gretimas technologijas bendradarbiaudama) bei LG, kuri tradiciškai buvo didžiausias OLED panelių gamintojas.

Aukštos klasės rinkoje OLED vis dar laikomas „etaloniniu“ sprendimu dėl vaizdo kokybės. Tačiau, kai Micro RGB ir pažangūs Mini-LED ekranai tampa ekonomiskesni ir vis labiau prieinami, vartotojai gauna daugiau alternatyvų, kurios gali atitikti jų poreikius už žemesnę kainą. Tai verčia tiek Samsung, tiek LG persvarstyti produktų portfelius ir kainodaros strategijas.

Rinkos pasekmės ir konkurencinė kova

Iš to seka paprasta išvada: pigesnės, tačiau techniškai geresnės LCD alternatyvos, kurias siūlo TCL ir Hisense, kartu su Micro RGB technologijos kilimu spaudžia segmentą tarp premium ir vidutinės klasės televizorių, kuriame ilgą laiką dominavo Samsung. Kainų spaudimas greičiausiai intensyves, o galutiniam vartotojui tai reiškia daugiau modelių pasirinkimo, didesnę konkurenciją ir įvairesnes technologines alternatyvas.

Tačiau neatmetama galimybė, kad ateityje matysime ir tolesnį konsolidavimąsi: didesniems žaidėjams gali būti lengviau absorbuoti technologines investicijas ir išlaikyti pelningumą, o mažesniems — sunkiau konkuruoti be nuolatinio kainų mažinimo ir inovacijų. Todėl rinkos struktūra gali toliau keistis, o technologijų priėmimas ir programinės įrangos ekosistemos taps dar svarbesniais konkurencinės sėkmės elementais.

Svarbiausia, kad tiek pirkėjai, tiek platintojai atidžiai stebėtų technologijų pažangą ir kainų dinamiką: pasirinkimas tarp OLED, Mini-LED ir Micro RGB nebus vien tik apie „geriausią vaizdą“ — jis bus apie kainos ir kokybės santykį, platformų palaikymą, ekosistemos suderinamumą ir ilgalaikį programinės įrangos palaikymą.

Galiausiai, nors Samsung gali išlaikyti pirmaujančią poziciją trumpalaikėje perspektyvoje, ilgalaikėje perspektyvoje rinkos lyderystė bus labiau priklausoma nuo gebėjimo derinti techninius sprendimus su programinės įrangos patrauklumu ir efektyvia kainodara. Tai reiškia, kad tiek senieji, tiek naujieji žaidėjai privalės greičiau adaptuotis prie vartotojų lūkesčių ir technologinių poslinkių.

Sveiki! Esu Viltė, kasdien sekanti technologijų naujienas iš viso pasaulio. Mano darbas – pateikti jums svarbiausius ir įdomiausius IT pasaulio įvykius aiškiai ir glaustai.

Diskusija

Palikti komentarą

Komentarai (2)

Ar tikrai Micro RGB taip greit pakeis OLED? manau, dar daug priklauso nuo kainos, programinės dalies palaikymo ir tiekimo. abejonių.

Netikėta, bet galvojau Samsung niekada nepraloš, TCL spausia, softas dabar svarbiau nei panelė. Bus karšta, stebėsim :)