9 Minutes

Jei šiandien įeinate į bet kurią bendradarbystės erdvę Shoreditche, Kreuzberge ar Naujamiestyje, juntamas aiškus oro pokytis. Penkiolika metų šių kambarių tylą išgirsdavai tik nuo įnirtingo kodo spausdinimo. Svajonė buvo skaitmeninė. Tikslas — sukurti platformą, rinką ar SaaS įrankį, gyvenantį debesyje, besiskalaujantį neribotai ir nereikalaujantį jokio fizinio kontakto su realiu pasauliu.

Logika atrodė nepriekaištinga: bitus lengva perkelti, atomus — brangu. Kam rūpintis konteineriais, muito procedūromis ir gamykliniais defektais, jei galima tiesiog ištusti atnaujinimą į AWS?

Tačiau, leidžiantis saulei ant 2025 metų, ši logika žlunga. „App Store era“ — grynos programinės įrangos auksinis amžius — praktiškai baigėsi.

Įžengame į 2026 metus: metai, kuriuos apibrėš ne tas, kas rašo geriausią kodą, o tas, kas stato geriausią mašiną. Matome Atomų kerštą.

Šiame išsamiame pranešime Smarti Live nagrinėja, kodėl Europos protingas kapitalas staiga persuko nuo SaaS prie DeepTech, kodėl frazė „Hardware is Hard" tapo ne trūkumu, o privalumu, ir kodėl Baltijos bei Vidurio Rytų Europos (CEE) pramoninė paveldė pozicionuoja šį regioną kaip vieną iš laimėtojų artimiausiam dešimtmečiui.

Part I: Kodo didžioji komoditizacija

Kad suprastume, kodėl aparatinė įranga sugrįžo į pirmą planą, pirmiausia turime suprasti, kodėl programinė įranga prarado karūną.

Dešimtmetį rizikos kapitalo investuotojai (VC) vadovavosi paprastu heuristiku: programinė įranga turi ~90% bruto maržas, aparatinė įranga — ~30%. Todėl investuok į programinę įrangą. Tai sukėlė kapitalo perteklių, medžiojant vis labiau marginalias skaitmenines problemas. Neišsprendėme klimato krizės; sukūrėme „15 minučių maisto pristatymą“. Neištaisėme energijos tinklų; sukūrėme dar vieną B2B projektų valdymo įrankį. Tokia dinamika skatino komoditizaciją, sumažino inovacijų barjerus ir susiaurino ekonomiškai tvirtų sprendimų lauką.

Generatyviosios AI defliacinis įvykis

Tada atėjo Generatyvioji AI. 2024–2025 m. tokie modeliai kaip GPT-5 ir Gemini Ultra tapo pakankamai kompetentingi rašyti gamybos lygio kodą. Tai buvo defliacinis smūgis programinei įrangai.

Mažesnis įėjimo barjeras: 2015 m. sudėtingą SaaS platformą sukurti reikėjo 20 inžinierių komandos ir apie 2 mln. USD. 2026 m. vienas įkūrėjas su AI pagalbininku gali per mėnesį sumodeliuoti tą pačią platformą už 5 000 USD. Tai fundamentaliai keičia verslo modelius, leidžia greitai iteruoti ir mažina pradinių investicijų poreikį.

Garbės griūtis (Moat Evaporation): Versle „moat“ — tai barjeras konkurencijai. Jei jūsų kodo vienintelis barjeras ir AI leidžia bet kam akimirksniu atkartoti tą kodą, barjero nebelieka. IP, duomenys ir fiziniai komponentai tampa svarbesni nei pats algoritmas.

Dabar matome „Wrapper Startupų“ cunamį — įmonės, kurios yra tiesiog ploni vartotojo sąsajos sluoksniai ant AI modelių — kurios sparčiai nyksta. Rinka užlieta programine įranga. Kai pasiūla tampa beveik begalinė, kaina artėja prie nulio. Dienos, kai už paprastą SaaS programą gaudavai 100x vertinimo koeficientą, baigėsi. Tai verčia investuotojus persvarstyti rizikos profilį ir ieškoti įmonių su išliekamąja verte: fiziniais aktyvais, patentais ir sudėtingomis gamybos grandinėmis.

Part II: Kodėl „Hardware is Hard" yra naujas auksas

Metus iš metų VC sakydavo „Hardware is Hard“ kaip atgrasantį frazę. Reiškė: „Nerodykite man savo pitch deck'o.“ Tai implikavo kapitalo intensyvumą, tiekimo grandinių rizikas ir lėtus iteracijos ciklus.

2026 m. naratyvas apsivertė. Aparatinė įranga yra sunki, ir būtent dėl to ji yra vertinga.

Pasaulyje, kuriame skaitmeniniai produktai gali būti klonuojami per sekundes, fizinė sudėtingumas tampa galutiniu gynybiniu grioviu. Jūs negalite paprašyti ChatGPT 3D atspausdinti patentuoto fotoninio lazerio mikroschemos. Negalite paprašyti didelio kalbos modelio pagaminti ilgų nuotolių autonominio drono su anti-trikdymo galimybėmis. Negalite „promptinti“ biologinio reaktoriaus, kuris paverčia dumblį į kurą — tam reikia eksperimentinės biologijos ekspertizės ir specializuotos įrangos.

Tokiems sprendimams reikalinga fizika, gamyklos, tiekimo grandinės ir reguliavimai. Kadangi juos sunku sukurti, juos beveik neįmanoma greitai nukopijuoti. Tai sukuria išliekamąją konkurencinę persvarą, kurią investuotojai ir pramonės pirkėjai vertina vis labiau.

Kapitalinės išlaidos („Capex") sugrįžta

Investuotojai suprato, kad ilgalaikę vertę kuria įmonės, kurios liečia fizinį pasaulį. Pažiūrėkite į didžiausius 2025 m. Europos sėkmės pavyzdžius:

Northvolt (Švedija/Vokietija): baterijų gamyba ir didelės talpos akumuliatorių paskirstymo infrastruktūra.

Isar Aerospace (Vokietija): komercinių raketų ir kosminių paleidimų sprendimai.

Skeleton Technologies (Estija): superkondensatoriai, aukštos galios energijos sandėliavimo technologijos.

Brolis (Lietuva): puslaidininkiai ir gynybos technologijos.

Tai nėra „app'ai“. Tai pramonės gigantai, formuojami investicinio intensyvumo etapuose. Jiems reikia milžiniškų pradinių kapitalų (Capex), tačiau kai gamyba įsivažiuoja, tokios bendrovės dažnai valdo rinką dešimtmečiams ir tampa strateginėmis tiek regionams, tiek valstybėms.

Part III: Geopolitinis katalizatorius – „Strateginė autonomija"

Negalime kalbėti apie perėjimą prie aparatinės įrangos neaptardami karo ir pasaulio geospolitinio fragmentavimo.

Globalizacijos era „projektuoti Kalifornijoje, gaminti Šendžene“ praeina. 2020-ųjų tiekimo grandinių smūgiai ir augančios įtampos tarp didžiųjų galių privertė Europą nusiraminti. Brukselyje ir Berlyne pradėjo skambėti žodis „strateginė autonomija", reiškiantis pastangas atkurti kritinės pramonės, tiekimo grandinių ir technologijų nepriklausomybę.

Europa suprato, kad negali visiškai pasikliauti Azija dėl lustų, baterijų ar vaistų, taip pat negali iki galo pasikliauti JAV dėl gynybos sprendimų. Tai paskatino dideles valstybines ir tarptautines iniciatyvas, skirtas skatinti vietinę gamybą, investuoti į puslaidininkių fabrikus ir remti strateginę pramonę.

Gynybinės technologijos bum

Tai yra akivaizdus faktorius. Kelerius dešimtmečius Europos VC buvo ribojami savo ribotųjų partnerių (LP) taisyklėmis, neleisdavusiais investuoti į „karinę“ ar „gynybinę" sritį. 2026 m. ta tabu siena sutrūko. Karas Ukrainoje išmokė Baltijos regioną skaudžios pamokos: programinė įranga ne sustabdo tankų — aparatinė įranga sustabdo tankus.

Tai sukūrė didžiulę „dvinarių panaudojimų" (dual-use) technologijų startuolių ekosistemą Lietuvoje, Lenkijoje ir Estijoje, kur įmonės kuria sprendimus, kurie turi tiek civilinį, tiek karinį pritaikymą.

Dronai ir robotika: startuoliai kuria autonomines sistemas, galinčias stebėti sienas arba pristatyti medicinines prekes (civilinė paskirtis), bet taip pat atlikti žvalgybos užduotis (karinė paskirtis).

Kiber-fizinės sistemos: sprendimai, saugantys energetikos tinklus ir vandens tiekimo įrenginius nuo fizinių bei skaitmeninių atakų.

NATO Inovacijų fondas ir iniciatyvos kaip DIANA (Defence Innovation Accelerator for the North Atlantic) investuoja milijardus į aparatinės įrangos startuolius šiame regione. Tai „kantrus kapitalas“ — lėšos, kurių nereikia grąžinti per 2–3 metus, bet kurios tikisi strateginės dominavimo pozicijos po 7–10 metų. Tokia finansinė parama leidžia kūrėjams pereiti nuo prototipų prie gamybos ir mastelio.

Part IV: Baltijos pranašumas – kodėl mes laimime atomus

Šis globalus poslinkis į DeepTech ir aparatūrą puikiai atitinka Baltijos ir CEE ekosistemos stipriąsias puses. Tiesiai šviesiai: mes niekada nebuvo geriausi vartotojų rinkodaroje, bet esame puikūs inžinieriai.

Kol Londonas ir Paryžius koncentravosi į „prekės ženklus" ir B2C platformas, CEE regionas išlaikė žemą profilį ir sutelkė dėmesį į STEM šakas (mokslo, technologijų, inžinerijos ir matematikos ugdymą). Tai reiškia palankų talentų baseiną, gerus techninius universitetus ir praktinę gamybos kultūrą, kurie dabar tampa konkurenciniu pranašumu DeepTech srityje.

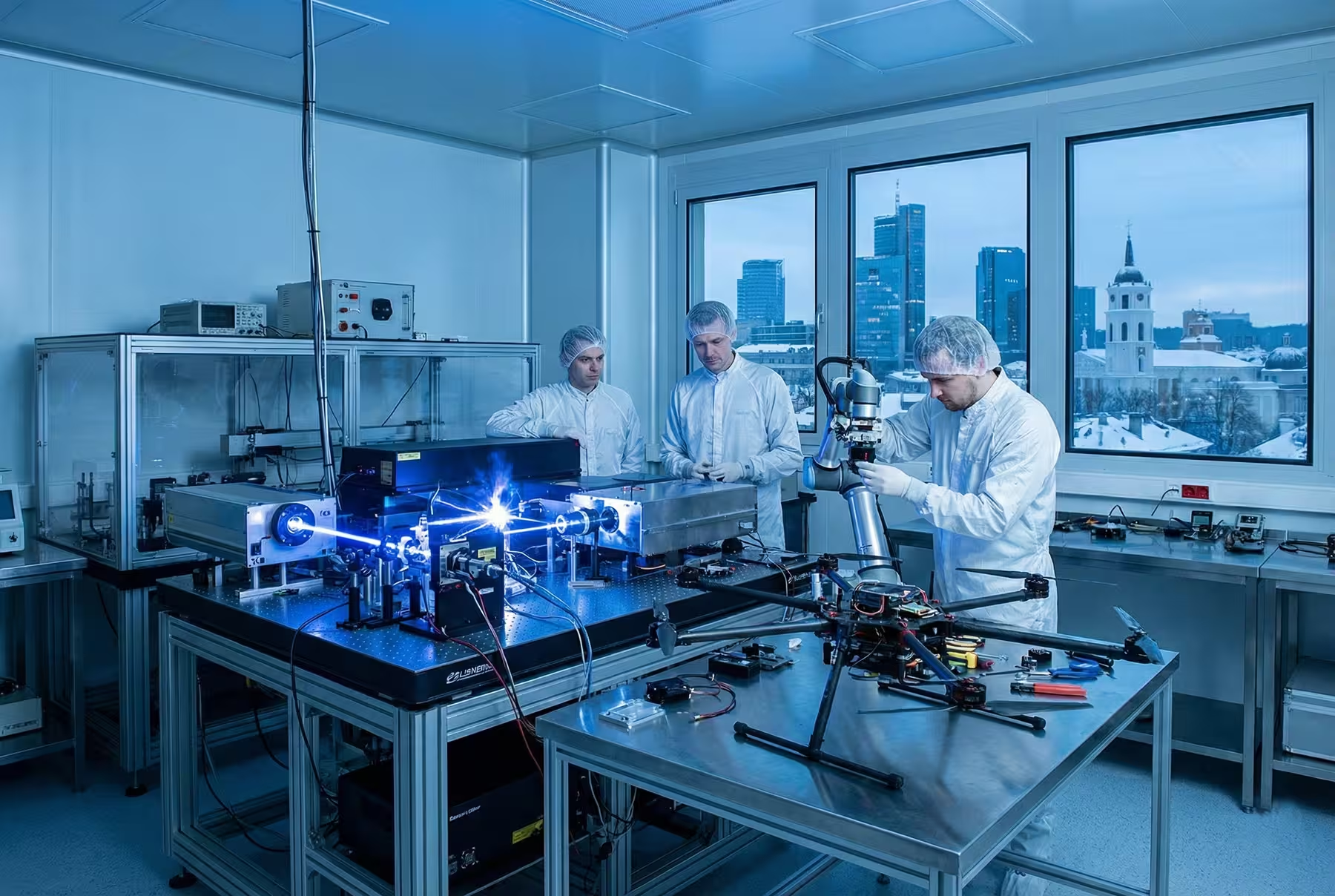

1. Lietuvos lazerių palikimas

Paimkite Lietuvą kaip ryškų pavyzdį. Ji nėra žymi socialinių tinklų srityje. Ji yra žymi lazeriais. Lietuva valdo reikšmingą dalį pasaulinės mokslo ir pramonės lazerių rinkos. Tai ne atsitiktinumas; tai 50 metų investicijų į fizikos tyrimus ir optoelektronikos plėtrą rezultatas. Dabar, kai pasaulis reikalauja itin tikslios gamybos, puslaidininkių apdirbimo ir sintezės energijos tyrimų (kurie visi reikalauja lazerių), Lietuva sėdi ant tikros vertės anglių kasyklos. Čia kuriami startuoliai ne dėl to, kad sukurtų dar vieną Instagramą; jie kuria mašinas, kurios gamina lustus ir komponentus, valdančius tas platformas.

2. Lenkijos ir Čekijos gamybos centras

Lenkija praktiškai tapo Europos fabriku. Tačiau 2026 m. tai nebe apie pigų darbą; tai apie „išmaniąją gamybą“ (Industry 4.0). Varšuvoje ir Prahoje įsikūrę startuoliai kuria robotikos, automatizacijos ir IoT sluoksnius, leidžiančius šias gamyklas atnaujinti. Jie sujungia regiono programinės įrangos kompetencijas su tradiciniu pramonės pagrindu, taip kurdami sprendimus, kuriuos lengviau pritaikyti ir masteliuoti.

3. Estijos robotikos bandymų aikštelė

Estija, žinoma dėl skaitmeninės valdymo sistemos, tyliai tapo pasaulio bandymų aikštele autonominiams robotams. 2025 m. vaikštant po Taliną, dažniau teks išsisukti nuo pristatymo robotų nei nuo balandžių. Ši reguliacinė atvirumas ir viešųjų erdvių testavimo galimybės pritraukė aparatūros įkūrėjus iš viso pasaulio, norinčius išbandyti savo „atomus" realiomis sąlygomis. Tai leidžia greitai surinkti sensorinius duomenis, vykdyti iteracijas ir įsitvirtinti rinkoje.

Part V: Naujasis įkūrėjų žaidimo planas

Jei esi įkūrėjas ir skaitai tai 2026 m., senasis patarimas „veik greitai ir laužyk daiktus“ reikalauja atnaujinimo. Dirbdami su atomais — su fizinėmis sistemomis — jei „sugadinsi" procesą, žmonės gali nukentėti arba gamyklos gali užsidaryti.

Naujasis aparatinės įrangos / DeepTech įkūrėjo žaidimo planas apima šiuos esminius elementus:

1. „Pirmojo kliento" strategija

SaaS pasaulyje kuri Beta versiją ir ieškai vartotojų. DeepTech srityje tu randi klientą (dažnai vyriausybę arba didelį pramonės korporaciją) prieš pradėdamas gamybą. Reikia „off-take" sutarčių — kontraktų, kuriuose numatyta: „Jei jūs pagaminsite šį robotą/lustą/bateriją, mes jį pirksime." Tai patvirtina rinką ir leidžia pritraukti skolą gamyklos įrangai įsigyti, taip išsaugant įmonės nuosavybę (equity). Toks modelis mažina riziką gamintojams ir suteikia garantuotą pirmosios partijos paklausą.

2. Perėjimas per „Mirties slėnį" (Valley of Death)

Aparatinės įrangos startuoliai susiduria su „Mirties slėniu" tarp prototipo ir masinės gamybos. Protingi įkūrėjai 2026 m. naudoja „hibridinį finansavimą":

Rizikos kapitalą: R&D ir komandos plėtrai.

Dotacijas (ES/valstybines): aukštos rizikos tyrimams ir neįsipareigojančiam finansavimui.

Rizikos skolas (Venture Debt): įrangos ir inventoriaus įsigijimui.

Toks finansavimas leidžia pereiti nuo MRR orientuoto SaaS modelio prie Capex-intensyvių gamybos ciklų, bet su tvirtu strateginiu planu ir rizikos valdymu.

3. Vertikalus AI (Vertical AI)

Šioje vietoje programinė įranga vis dar svarbi. Sėkmingiausios aparatūros įmonės 2026 m. yra stipriai AI integruotos. Jos neparduoda „kameros". Jos parduoda „AI valdomą percepcijos sistemą". Aparatinė įranga yra kūnas; AI yra smegenys. Tačiau — ir tai kritiška — vertė fiksuojama kūne. AI modelį galima nukopijuoti, bet negalima lengvai nukopijuoti patentuotos sensorių duomenų bazės ir akredituotų eksperimentinių testavimo procedūrų, kurios suteikia tikslumą ir patikimumą realioms taikymo situacijoms. Sensorių duomenys, instrumentacijos rafinavimas ir gamybos tolerancijos tampa svarbiausiais intelektinės nuosavybės sluoksniais.

Part VI: Investuotojo perspektyva – „Nuobodu yra seksu"

Kalbėjomės su partneriu vedančiame Baltijos VC fonde (paprašė, kad būtų anonimiškas) apie jų 2026 m. tezę. Atsakymas buvo atskleidžiantis:

„Prieš trejus metus norėjau matyti augimo metrikas, churn rodiklius ir virusiškumą. Šiandien noriu matyti patentus. Noriu matyti gamyklos planą. Noriu pamatyti ką nors, ką galiu paglostyti ir apžiūrėti. Jei startuolis sako, kad kuria „platformą", man nusibosta. Jei sako, kad kuria naują variklį jūrų logistikai — klausau. Nuobodu tapo nauju seksu."

Šį poslinkį lemia supratimas, kad tikros problemos atneša tikrus pelnus. Reklamų pardavimas socialiniame tinkle yra dirbtinė problema; atsinaujinančios energijos saugojimas — tikra problema. Valstybės sienų apsauga — tikra problema. Augančios populiacijos maitinimas su sintetine biologija — tikra problema. Tokie sprendimai turi ilgalaikę ekonominę ir geopolitinę vertę.

DeepTech įmonėms reikia daugiau laiko subręsti (7–10 metų prieš galimą išėjimą, palyginti su 5–7 SaaS), tačiau jų išeities rezultatai yra dviprasmiški: arba jos žlunga, arba tampa esmine pasaulinės ekonomikos infrastruktūra. Investuotojams tai reiškia didesnę riziką, bet ir galimybę įgyti strateginį turtą.

Part VII: Išvados – pramoninis renesansas

Istorijos svyruoklė kabo pirmyn ir atgal. Pastaruosius 20 metų praleidome debesyse — skaitmenizuoti, abstraktūs. Dabar gravitacija traukia mus atgal į žemę.

„App Store era" buvo patogumo ir pramogų laikas. Ji davė mums puikius įrankius, bet nepakeitė fundamentalaus mūsų planetos fizinio realybės pobūdžio. Kitas laikotarpis — 2026 m. ir vėliau — bus apibrėžtas materijos valdymu, medžiagų mokslu, gamyba ir energijos sprendimais.

Baltijos ir CEE regionui tai nėra grėsmė; tai sugrįžimas namo. Grįžtame prie to, ką visada mokėjome geriausiai: sunki inžinerija, atsparumas ir ilgalaikių daiktų kūrimas. Tai reiškia darbo vietas gamyboje, aukštos pridėtinės vertės technologijas ir regioninę strateginę svarbą.

Taigi, tiems įkūrėjams, kurie sėdi tose bendradarbystės erdvėse: uždarykite IDE. Atidarykite CAD. Aplankykite gamyklą. Pasauliui nereikia dar vienos programėlės. Jam reikia geresnės mašinos, patikimesnės tiekimo grandinės ir skaityto-inžinerinių sprendimų, kurie sprendžia realias problemas.

Sveiki atvykę į atomų pasaulį.

Leave a Comment

Comments (3)

Dirbau lazerių projekte, galiu patvirtint — atomai turi ilgą ciklą. Tačiau kapitalas bijo ilgų laukimų, reikia valstybės palaikymo ir kantrybės.

ar tikrai AI taip greit nuvertino SaaS? Kankina mintys bet skamba kaip hype ir FOMO. kažkas čia per daug supaprastinta?

Nustebau... viskas prasideda nuo realios gamybos? Gana drąsu. Bet ar turim tiek darbuotojų ir fabrikų? Neblogai, bet rizikos daug