Kinijos išmaniųjų telefonų rinka patyrė nedidelį sulėtėjimą 2025 m. III ketvirtį, rodo naujausi IDC duomenys. Siuntos žemyninėje Kinijoje siekė 68,46 mln. vienetų, t. y. nežymus 0,5 % sumažėjimas palyginti su tuo pačiu laikotarpiu prieš metus. Šio ketvirčio silpnumas atspindi tiek sezoniškus prekybos modelius, tiek atsargų ir pirkėjų nuotaikų poveikį bendriems pardavimams. Tokie skaičiai yra svarbūs analitikai ir rinkos dalyviams, norintiems suprasti tiek trumpalaikius svyravimus, tiek platesnes tendencijas, įskaitant vartotojų atnaujinimo ciklus, 5G įrangos plėtrą ir akcijų bei nuolaidų įtaką rinkos rodikliams.

III ketvirčio lėtėjimas: sezoniškas atokvėpis ir atsargūs pirkėjai

IDC pažymi, kad trečiasis ketvirtis tradiciškai būna ramesnis mobiliųjų telefonų pardavimų atžvilgiu, ir 2025 m. sekė šiai įprastai tendencijai. Mažesnis aukštos raiškos modelių paleidimų skaičius, sumažinta vyriausybės subsidijų veikla tam tikrose regionuose bei didesnė pirkėjų atsargumas paskatino dalį vartotojų atidėti atnaujinimus. Be to, platesnis makroekonominis neapibrėžtumas — nuo infliacijos lūkesčių iki darbo rinkos ir vartotojų pasitikėjimo svyravimų — dar labiau slopino išlaidas. Visus šiuos veiksnius papildė tiekimo grandinės korekcijos ir gamintojų optimizacijos pastangos, kurių tikslas — sumažinti perteklių sandėliuose ir derinti gamybos tempus su sezoniškumu.

Nors III ketvirčio duomenys rodo smulkius sukrėtimus, yra ženklų, kad rinka gali atsigauti artėjant paskutiniam metų ketvirčiui. Keletas gamintojų pagreitino flagmanų paleidimus — pavyzdžiui, Xiaomi pristatė Xiaomi 17 seriją anksčiau nei įprasta, rugsėjį — ir tai gali išauginti paklausą paskutinį ketvirtį. Dideli prekybos renginiai, tokie kaip Double Eleven (lapkričio 11 d.), tradiciškai skatina pirkimus dėl didelių nuolaidų ir specialių pasiūlymų, tačiau IDC analitikas Arthur Guo įspėjo, kad šventė „greičiausiai neišprovokuos reikšmingo papildomo vartotojų poreikio ekonominio neapibrėžtumo fone“. Be to, gamintojų kainodaros strategijos, mainų programos (trade-in), daliniai finansavimo pasiūlymai ir operatorių skatinimo iniciatyvos gali būti lemiami, norint paskatinti atnaujinimus ir išlaikyti pardavimų tūrį per sezoninius pardavimų pikus.

Top prekinių ženklų pasirodymas — arti konkurencijos

Lyderių lentelė išliko labai apylygi, su nedideliais rinkos dalių svyravimais tarp pagrindinių žaidėjų. IDC Q3 apžvalga rodo, kad konkurencija tarp vidaus Kinijos gamintojų ir tarptautinių prekių ženklų lieka intensyvi, o kiekvienas procentinis rinkos dalies pokytis gali reikšti svarbius strateginius sprendimus. Tokiame kontekste gamintojai investuoja ne tik į technologijas ir produktų diferenciaciją (kamera, baterija, procesorius, ekranai), bet ir į kanalų skaidrumą — tiesioginę prekybą internetu, platintojų tinklus, operatorių partnerystes bei aptarnavimo paslaugas, kurios vis dažniau tampa sprendžiančiais veiksniais vartotojams, lyginant kainos ir kokybės santykį.

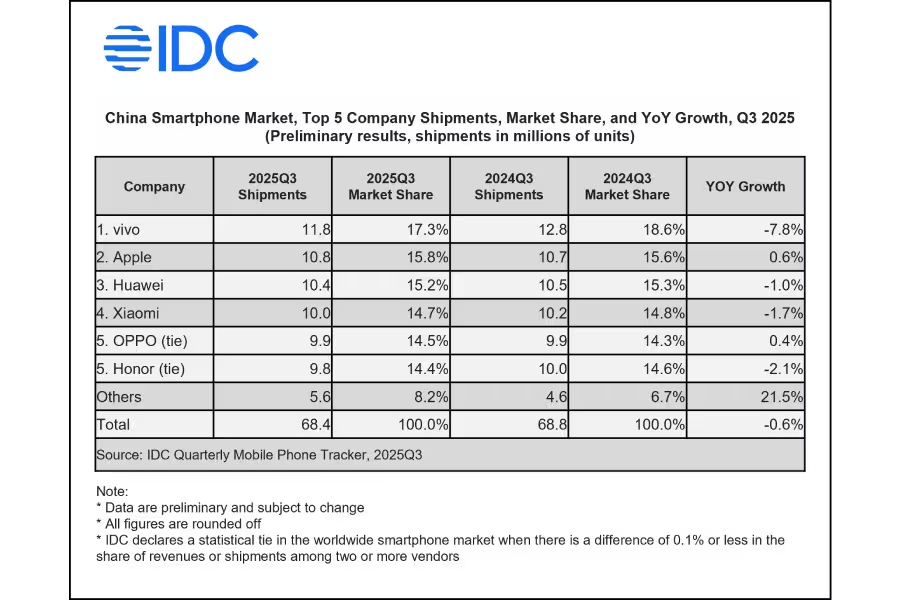

- vivo: 11,8 mln. vienetų išsiųsta — 17,2 % rinkos dalis (sumažėjo 7,8 % metinis pokytis)

- Apple: 10,8 mln. vienetų — 15,8 % dalis (padidėjo 0,6 % metinis pokytis)

- Huawei: 10,4 mln. vienetų — 15,2 % dalis (sumažėjo 1,0 % metinis pokytis)

- Xiaomi: 10,0 mln. vienetų — 14,7 % dalis (sumažėjo 1,7 % metinis pokytis)

- Oppo: 9,9 mln. vienetų — 14,5 % dalis (padidėjo 0,4 % metinis pokytis)

- Honor: 9,9 mln. vienetų — 14,4 % dalis (rinkos dalis sumažėjo 1,5 % metinis pokytis)

vivo išlaikė pirmaujančią poziciją, nepaisant reikšmingo metinio nuosmukio, kas gali signalizuoti stiprų ankstesnių laikotarpių pardavimo lygio poveikį ar pozicijų koregavimą rinkos dalyse. Apple užfiksavo kuklų augimą — tai dažnai atspindi tolydų paklausos išlaikymą dėl lojalios vartotojų bazės ir stiprios pozicijos aukščiausios klasės segmente. Huawei ir toliau išlieka konkurencinga, vengdama didesnių nuostolių, o Oppo rodė tam tikrą atsistatymą po ankstesnių sunkumų, ko pasekoje iš dalies atsistatė jos rinkos dalis. Honor ir Oppo surinko vienodą siuntų skaičių, tačiau Honor pamatė mažesnę rinkos dalį, kas gali būti susiję su kainodaros politika, prekybos kanalų balansu arba modelių portfelio pozicionavimu.

Ką tai reiškia vartotojams ir prekės ženklams

Vartotojams ramesnis ketvirtis suteikia daugiau laiko apmąstymams, kainų ir funkcijų palyginimui, testų peržiūroms bei abejonių sprendimui dėl to, ar atnaujinti įrenginį dabar, ar laukti tolesnių pasiūlymų. Tai ypač aktualu vartotojams, svarstantiems investiciją į flagmanus ar aukštesnės klasės modelius, kuriems dažnai siūlomi papildomi priedai — ilgesnės garantijos, išplėstinis aptarnavimas ar nemokami programinės įrangos prenumeratos metai. Tuo tarpu prekės ženklams šis stabilumas arba nedidelis kritimas pabrėžia teisingo modelių paleidimo, kainodaros ir reklamos tempo svarbą — ypač prieš didžiuosius prekybos renginius, kai pardavimų skaičiai gali labai priklausyti nuo laiku pateiktų nuolaidų ir patrauklių pasiūlymų.

Prekės ženklai, siekiantys išlikti konkurencingi, turėtų sutelkti dėmesį į kelis aspektus: greitą ir efektyvų produktų paleidimo planavimą, kanalų integraciją (online-to-offline strategijos), sekimo ir atsargų valdymą, taip pat į inovacijas funkcijose, kurios tiesiogiai sprendžia vartotojų poreikius (pvz., fotografija, baterijos veikimo laikas, programinės įrangos stabilumas). Taip pat svarbios partnerystės su mobiliojo ryšio operatoriais ir prekybos platformomis, kurios gali pasiūlyti bendrus skatinimo paketus ar lengvatas finansuojant pirkinius, kas savo ruožtu gali pagelbėti sumažinti vartotojų pasyvumą nepastovios ekonominės aplinkos sąlygomis.

Atsižvelgiant į tai, kad rinkos dalys tarp lyderių išlieka labai arti, bet kuri prekės ženklo strategija, kuri sugeba patikimai pasiūlyti unikalų vertės pasiūlymą (pvz., geresnę foto patirtį, ilgesnį programinės įrangos palaikymą, konkurencingą kainą arba patrauklią mainų programą), gali lemti pastebimą augimą net ir esant silpnam bendram rinkos augimui. Be to, rinkos segmentavimas — aiškus skirtumas tarp biudžetinių, vidutinės klasės ir flagmanų pasiūlymų — leidžia prekės ženklams tiksliau nukreipti reklamos biudžetus ir pasiūlymus reikiamoms auditorijoms, maksimaliai padidinant konversijas sezono piko metu.

Ateities perspektyvos priklausys nuo kelių veiksnių: vėlyvųjų metų flagmanų sėkmės, šventinių ir akcijų kampanijų efektyvumo, ir nuo to, ar ekonominiai vėjai palengvės. Jei gamintojai sugebės atgaivinti vartotojų susidomėjimą patraukliais prietaisais ir konkurencingomis pasiūlymomis (įskaitant rinkodaros kampanijas, trade-in programas ir finansavimo galimybes), IV ketvirtis gali kompensuoti III ketvirčio nedidelį nuosmukį. Tačiau rizikos išlieka: uždelsti paleidimai, žemesnės nei tikėtasi vartojimo išlaidos arba geopolitiniai veiksniai gali riboti greitą atsigavimą. Visgi, ilgalaikės technologinės investicijos — tokios kaip 5G plėtra, pažangesni mobilieji lustai ir didesnė paslaugų bei ekosistemos integracija — palaiko perspektyvą, kad rinka ir toliau vystysis, o konkurencija skatins inovacijas ir geresnę vartotojų patirtį.

Sveiki! Esu Viltė, kasdien sekanti technologijų naujienas iš viso pasaulio. Mano darbas – pateikti jums svarbiausius ir įdomiausius IT pasaulio įvykius aiškiai ir glaustai.

Diskusija

Palikti komentarą

Komentarai (2)

Ar tikrai III ketvirčio nuosmukis toks baisus? Statistiką reikia žiūrėt atidžiau, regionai skiriasi, subsidijos daro savo, bet vis tiek sunku prognozuot

Oho, netikėtai, vivo pirmauja, bet kritimas nemažas. Apple stabili, Double Eleven gali nebūti stebuklų. Hmm, laukiu nuolaidų, trade-in gal pagelbės...