Įvadas

Visi ruošėsi permainoms. Atėjo siaurėjantis laukas: gerai žinomi prekės ženklai tolsta į priekį, o likusieji kaunasi dėl trupinių.

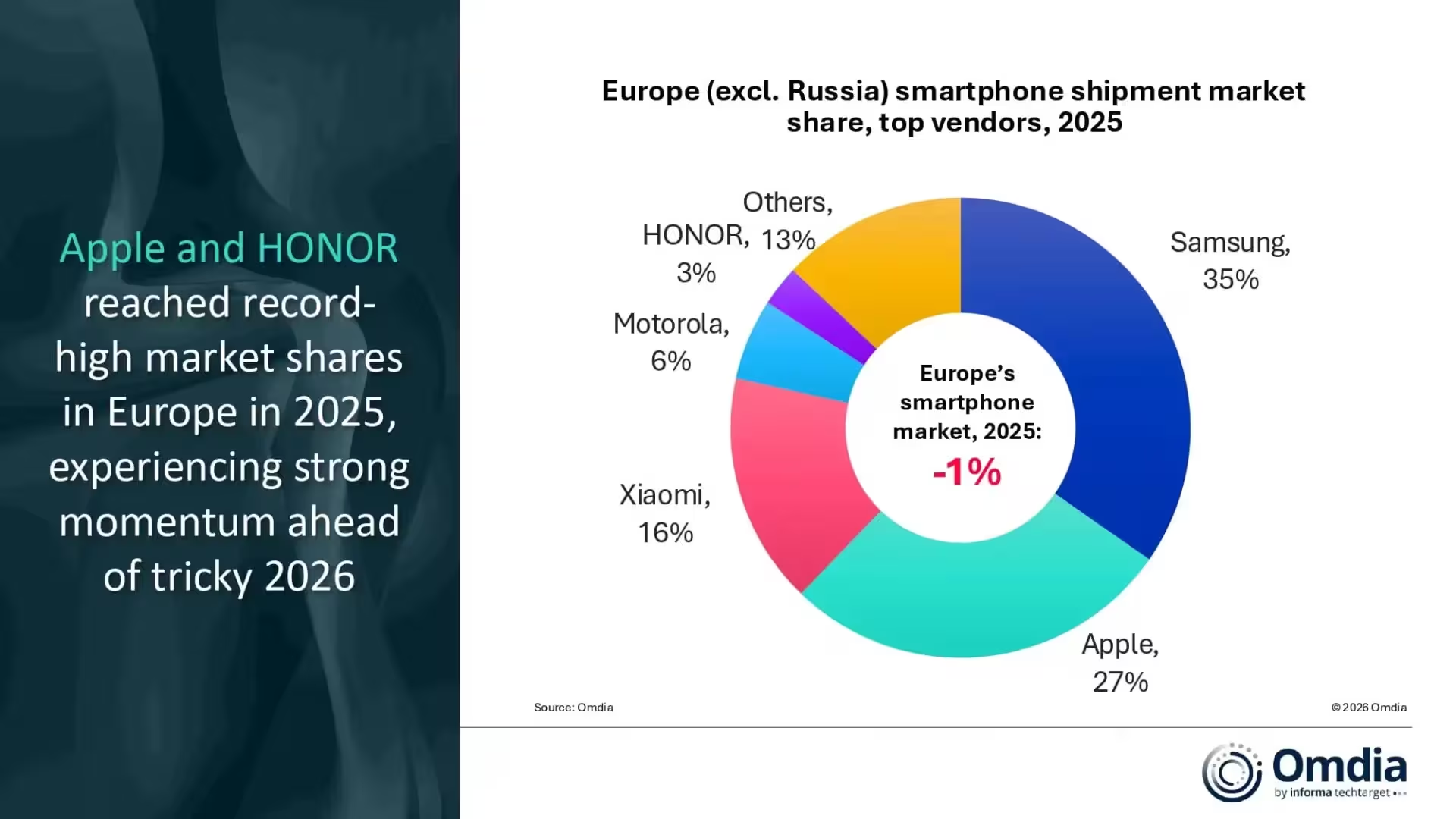

Pagal Omdia duomenis, Europoje 2025 m. buvo išsiųsta apie 134,2 mln. išmaniųjų telefonų — tai vos 1 % mažiau nei prieš metus. Ne drastiškas nuosmukis, bet reikšmingas signalas. Vartotojai tapo atsargesni, piniginės suspaustos, o reguliaciniai pokyčiai, tokie kaip privalomi USB-C lizdai ir griežtesnės ekodizaino taisyklės, skatina pirkimo modelius link retesnių ir labiau apgalvotų įsigijimų.

Rinkos apžvalga ir lyderiai

Du žaidėjai dominavo. Samsung ir Apple kartu sudarė maždaug 62 % visų siuntų regione. Samsung išlaikė pirmą vietą — pristatyta apie 46,6 mln. vienetų, jam priklausė ~35 % rinkos dalis, šiek tiek pakilusi nuo 34 % prieš metus. Augimas buvo nedidelis — maždaug du šimtai tūkstančių telefonų daugiau — tačiau aiškiai matomas atsigavimas metų pabaigoje. Agresyvi Galaxy A16 kainodara ir stipri paklausa Galaxy A56 stabilizavo apimtis; pranešama, kad A56 užbaigė metus kaip populiariausias Europoje parduotas modelis.

Apple, kitaip tariant, tapo dinamikos istorija. Bendrovė Europoje pardavė 36,9 mln. iPhone’ų — tai 6 % metinis prieaugis ir rekordinė 27 % dalis. iPhone 16 serija palaikė atnaujinimo ciklus, o iPhone 16 Pro Max kartu su ankstyvu susidomėjimu iPhone 17 Pro Max karūnavo aukščiausią segmentą.

Xiaomi užėmė trečią vietą su apie 21,8 mln. siuntų ir 16 % dalimi, nors apimtys šiek tiek susitraukė. Motorola išsiuntė maždaug 7,7 mln. vienetų (apie 6 % rinkos), tai apie 5 % mažiau nei praėjusiais metais. Honor prasibrovė į penketuką su maždaug 3,8 mln. vienetų ir 3 % dalimi, rodydama ženklų pagreitį metų pabaigoje.

Rinkos dalys ir skaičiai

Samsung ir Apple kombinacija — apie 62 % — aiškiai rodo, kad rinka linkusi sutelkti pirkimus pagal prekinius ženklus, kurie siūlo arba gerą kainos ir kokybės santykį (Samsung vidutinės klasės modeliai), arba aukščiausio lygio premium patirtį (Apple). Xiaomi, nors ir išlaikė reikšmingą dalį, jautė stabilizaciją, o kiti gamintojai, ypač tie, kurie orientuojasi į žemesnį kainų diapazoną, susidūrė su papildomu spaudimu dėl mažėjančios pardavimo apimties ir griežtesnių reguliavimų.

Rinkos suskirstymas pagal kainų segmentus

Rinka skyla pagal kainą: premium įrenginiai tapo augimo varikliu, o biudžetiniai telefonai susidūrė su spaudimu. Samsung labiau pasikliovė vidutinės klasės pasiūlymais, tuo tarpu Apple rėmėsi premium atnaujinimais. Rezultatas: abu pretendentai išplėtė savo pranašumą, o vidutinės ir žemos klasės prekės ženklai stengėsi išlikti aktualūs.

Apple rekordinė 27 % dalis parodo, kad premium paklausa vis dar diktuoja atnaujinimo ciklus Europoje.

Vidutinės klasės vaidmuo

Vidutinės klasės segmentas (apie 200–500 EUR) išliko pagrindiniu apimčių šaltiniu daugeliui vartotojų — čia Samsung Galaxy A serija ir kai kurie Xiaomi modeliai pasiūlė funkcijų balansą už prieinamą kainą. Agresyvi kainodara ir akcijos su operatoriais leido šioms linijoms išsaugoti apimtis net sudėtingesnėmis sąlygomis.

Premium segmentas

Premium segmentas (virš 700 EUR) demonstravo didžiulį atsparumą. iPhone 16 serija palaikė aukštą atnaujinimo ritmą tarp Apple naudotojų, o Pro modeliai pritraukė tiek profesionalius vartotojus, tiek tuos, kurie ieško aukščiausios kameros, baterijos ir pristatymo patirties. Ankstyvas susidomėjimas iPhone 17 Pro Max jau pradėjo formuoti kitų metų aukščiausio segmento tendencijas.

Reguliavimo įtaka ir vartotojų elgsena

Reguliaciniai pokyčiai ėmė daryti realų poveikį. Privalomas USB-C lizdas, kurį įvedė ES taisyklės, sumažino reikšmingą skirtumą tarp gaminių ekosistemų ir padarė įtaką priedų pirkimams bei įkrovimo sprendimams. Griežtesnės ekodizaino taisyklės taip pat priverčia gamintojus atidžiau planuoti produktų gyvavimo ciklą, taisymą ir perdirbamumą. Vartotojai, susidūrę su infliacija arba nedideliu disponuojamuoju pajamų augimu, linksta link protingesnių pirkinių — dažniau renkasi modelį, kuris tarnaus ilgiau arba pasiūlys geriausią ilgaamžiškumą už sumokėtą kainą.

USB-C ir ekodizainas

USB-C standartas sumažina akivaizdžių skirtumų tarp gamintojų įkrovimo sprendimų, todėl dalis pirkėjų jaučiasi mažiau prisirišę prie vienos ekosistemos dėl įkroviklių priežasties. Tuo pačiu metu ekodizaino reikalavimai privers gamintojus dažniau atnaujinti komponentų tiekimo grandines ir pakuočių sprendimus — tai gali laikui bėgant didinti produkcijos savikainą, kas gali būti perduodama vartotojams per kainų stratifikaciją.

Techninė analizė ir rinkos dinamika

Kelios techninės ir rinkodaros priežastys paaiškina, kodėl rinkos dalys susitelkė ties dviem pagrindiniais žaidėjais:

- Prekės ženklo lojalumas: Apple turi itin lojalią bazę, kuri reguliariai atnaujina įrenginius.

- Vertės pasiūlymas vidutinėje klasėje: Samsung investavo į funkcijas, kurios vartotojams atrodo svarbios už vidutinę kainą (kameros, baterija, ekranas).

- Produktų portfelio tvarka: gamintojai, turintys aiškų portfelį nuo biudžeto iki premium, lengviau prisitaiko prie kintančios paklausos.

- Kanalo ir operatorių partnerystės: agresyvios nuolaidos ir operatorių pasiūlymai pirkimo metu.

Tačiau yra ir rizikų: tiekimo grandinės sutrikimai, komponentų kainų svyravimai ir geopolitiniai veiksniai gali pakeisti gamintojų konkurencinius pranašumus. Be to, technologinės inovacijos (pvz., pažangesnės kameros, dirbtinio intelekto funkcijos ar sulankstomi ekranai) gali keisti vartotojų prioritetus ir atverti nišas mažesniems gamintojams, jei jie sugebės efektyviai diferencijuotis.

Modelių lyginamasis sėkmingumas

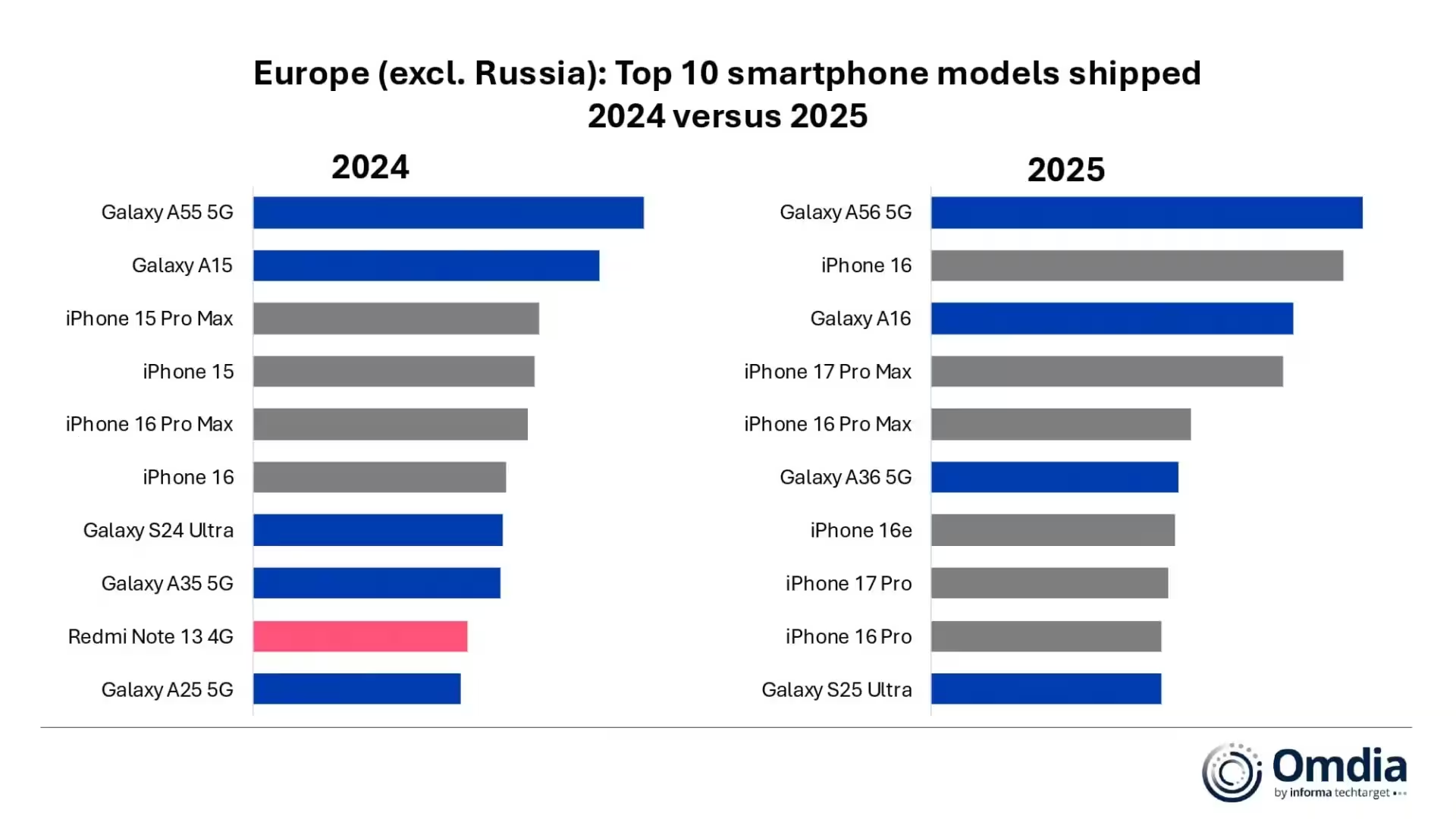

Pranešama, kad Galaxy A56 tapo populiariausiu modeliu Europoje — tai rodo, kad stipri vidutinės klasės pozicija gali generuoti didelius apimčių srautus. iPhone 16 Pro Max ir ankstyvas susidomėjimas iPhone 17 Pro Max užtikrino premium segmento pajėgumą. Xiaomi ir kiti Kinijos gamintojai turėjo teikti daugiau nuolaidų arba sustiprinti operatorių pasiūlymus, kad išlaikytų savo rinkos dalis.

Geografinės tendencijos ir segmentacija

Europos rinka nėra vienalytė: Vakarų Europos šalyse, kur disponuojamos pajamos didesnės, premium segmentas rodo didesnį stabilumą, o Rytų ir Pietų Europos rinkose biudžetiniai ir vidutinės klasės modeliai išlieka svarbūs. Tuo pačiu metu operatorių vaidmuo skirtingose šalyse lemia, kurie modeliai tampa populiariausi — stiprūs operatorių partnerystės sandoriai gali greitai pakeisti pardavimų struktūrą per metinę ar sezoninę kampaniją.

Rinkos apetitas pagal regionus

- Vakarų Europa: aukštesnė premium paklausa, didesnis iPhone dalies sutvirtėjimas.

- Centrinė Europa: stiprus vidutinės klasės segmentas, kur Samsung ir Xiaomi konkuruoja dėl rinkos dalies.

- Rytų ir Pietų Europa: didesnė kaina jautrumas, didesnė reikšmė biudžetinėms ir nuolaidų strategijoms.

Rekomendacijos ir prognozės

Artimiausiais metais reikėtų stebėti kelis pagrindinius momentus:

- Ar konsolidacija tęsis? Ar didžiųjų žaidėjų dominavimas bus ilgalaikis, ar tik laikinas poveikis dėl palankios kainodaros ir produktų ciklų?

- Kaip reguliavimas paveiks mažesnius gamintojus? Griežtesnės taisyklės gali didinti atitikties kaštus.

- Technologinės inovacijos: ar naujos funkcijos ir formos (pvz., sulankstomi telefonai) perskirstys rinką?

Jei ekonominės sąlygos išliks suvaržytos ir vartotojai toliau labiau atsargiai vertins išlaidas, galima tikėtis, kad pirkėjai taps dar labiau orientuoti į žinomus prekės ženklus, kurie suteikia garantuotą palaikymą ir ilgalaikę vertę. Kita vertus, inovacijų srautas ir kaina gali atverti galimybes nišinėms ar agresyviai kainuojančioms alternatyvoms.

Ką tai reiškia vartotojams ir gamintojams

Vartotojams: didesnė tikimybė, kad jie mokės už ilgaamžiškumą ir funkcionalumą — tiek dėl reguliavimo, tiek dėl asmeninių biudžetų ribojimų. Gamintojams: būtina priimti strategijas, kurios derina atitiktį taisyklėms, efektyvias tiekimo grandines ir aiškų prekės ženklo vertės pasiūlymą.

Patarimai vartotojams

- Palyginkite visą nuosavybės sąnaudų ciklą (TCO), ne tik pirkimo kainą.

- Atkreipkite dėmesį į programinės įrangos palaikymo trukmę ir pataisų prieinamumą.

- Ieškokite garantijų ir oficialių remonto galimybių — tai taps svarbus kriterijus pagal ekodizaino reikalavimus.

Išvados

Europa sudarė apie 10,8 % pasaulinių išmaniųjų telefonų siuntų 2025 m. — tai nėra didžiausia rinka, tačiau dažnai signalizuoja platesnes tendencijas. Kai kainų karai susidurs su griežtesnėmis taisyklėmis ir kintančiomis vartotojų prioritetais, verta stebėti, kaip gamintojai prisitaikys. Kitais metais paaiškės, ar ši konsolidacija yra laikina reakcija į konkrečias rinkos sąlygas, ar naujoji norma; kol kas akivaizdu, kad žaidimas vyksta tarp kelių stipriausių prekių ženklų, kurie augina savo pranašumus per kainodaros strategijas, produktų portfelio valdymą ir reguliacinę atitiktį.

Šis analizės rinkinys remiasi viešai prieinamais industrijos duomenimis ir rinkos stebėjimo apžvalgomis, tokiomis kaip Omdia ataskaitos. Tikslesni skaičiai gali skirtis priklausomai nuo ataskaitos metodologijos ir laiko horizonto, tačiau pagrindinės tendencijos — konsolidacija, kainų segmentacija ir reguliacinio spaudimo poveikis — išlieka aiškios.

Sveiki! Esu Viltė, kasdien sekanti technologijų naujienas iš viso pasaulio. Mano darbas – pateikti jums svarbiausius ir įdomiausius IT pasaulio įvykius aiškiai ir glaustai.

Diskusija

Palikti komentarą

Komentarai (2)

Ar USB-C ir ekodizainas iš tiesų pakeis žaidėjus, ar tai tik PR? Manau mažesni gamintojai nukentės, bet gal atsiras nišos...

Na va, nelaukta konsolidacija, iPhone ir Samsung valdo, o maži žaidėjai spaudžiami. Įdomu kas laimės jei kainos kils? hmm...