Apžvalga

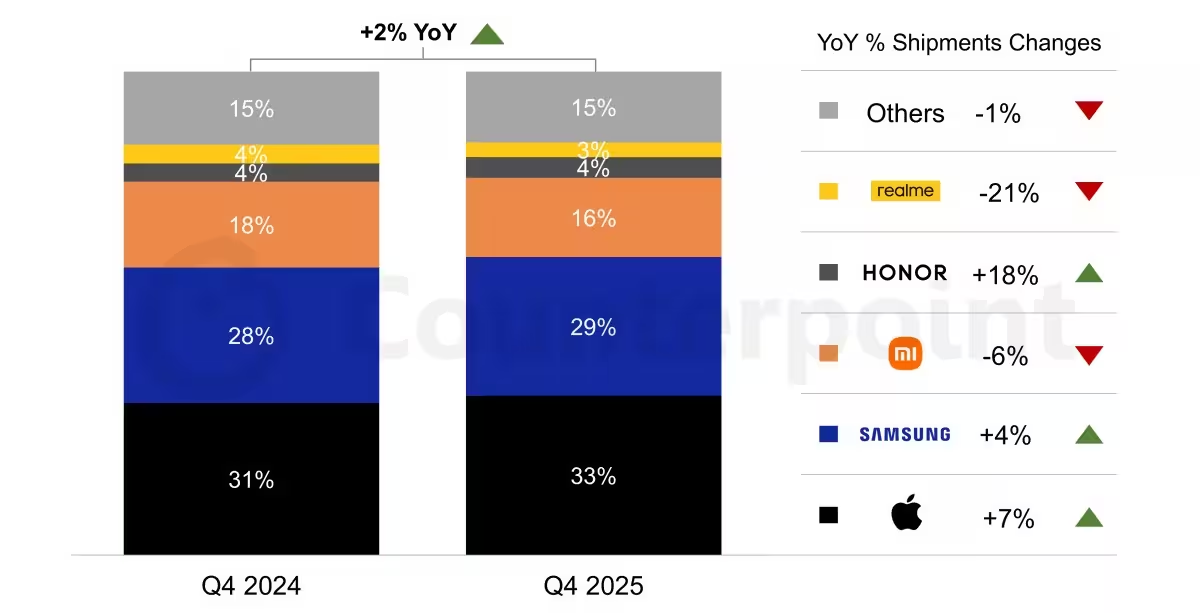

Mikroschemų trūkumas vis dar veikia pramonę, tačiau Europa ką tik užfiksavo nedidelę pergalę. 2025 m. ketvirtasis ketvirtis (Q4 2025) užsidarė su 2% metiniu išsiųstų išmaniųjų telefonų prieaugiu, praneša Counterpoint Research Q4 2025 Smartphone Market Monitor. Tai kuklus augimas, tačiau jis uždengia aštrius skirtumus tarp gamintojų, rinkų ir kainų segmentų.

Lyderiai ir rinkos dalys

Skaičiai rodo, kas nutiko; kontekstas paaiškina, kodėl. Europos rinkoje išliko aiškūs favoritai, tačiau smulkesni žaidėjai ir komponentų tiekimas formuoja platesnę dinamika.

Apple — stipri premium pozicija

Apple užėmė pirmaujančią poziciją, sudarydama maždaug trečdalį visų siuntų regione — apie 33% rinkos dalies. iPhone 17 serijos pardavimų paklausa pasirodė savaime atspari, o Apple siuntos išaugo apie 7% palyginti su tuo pačiu ketvirčiu praėjusiais metais. Šis augimas buvo ypač stiprus Rytų Europoje. Išvados: dideli, aukštos klasės įrenginiai vis dar parduodami, kai jie atitinka vartotojų lūkesčius dėl dizaino, fotoaparato ir ekosistemos paslaugų.

Samsung — stabilumas ir pelningumas

Samsung išlaikė antrą vietą su maždaug 29% rinkos ir fiksavo 4% siuntų padidėjimą. Tai rodo tvirtą produktų strategiją ir platų portfelį, kuris apima tiek didelės vertės flagmanus, tiek masinius vidutinės klasės modelius. Samsung galėjo pasinaudoti tiekimo prioritetais ir savo tarptautinėmis gamybos grandinėmis.

Xiaomi — nuosmukis po silpnesnio modelio

Xiaomi nusmuko į trečią vietą su maždaug 16% rinkos ir patyrė apytiksliai 6% siuntų sumažėjimą dėl silpnesnio vartotojų susidomėjimo Xiaomi 15T serija. Vieno modelio sėkmė arba nesėkmė gali išplisti per visą ketvirtį: tai ypač juntama, kai gamintojas daug investavo į konkretų SKU (stock keeping unit), marketingą ir atsargas.

Augimo istorijos: Honor ir Realme

Nebūtinai viskas sukasi tik apie milžinus. Honor įgavo pagreitį — jos dalis Europoje siekia apie 4% siuntų, su stulbinančiu 18% metiniu augimu, daugiausia varomuoju jėga Vakarų Europos rinkos. Priešingai, Realme nukrito iki maždaug 3% ir patyrė apytiksliai 21% siuntų sumažėjimą per metus — priminimas, kad vidutinio segmento konkurencija yra žiauri ir jautri tiekimo bei kainodaros svyravimams.

Tiekimo grandinės ir mikroschemų trūkumas

Ataskaita įspėja, kad tęsiantis atminties lustų (memory chip) trūkumui 2026 metai gali būti žymiai permainingesni. Tai ilgo poveikio problema, kuri kyla iš kelių techninių ir rinkos veiksnių:

- Ribotas gamybos pajėgumas: pažangios atminties lustų gamyba reikalauja specializuotų gamyklų (foundry) ir didelių investicijų į įrangą; ribotų pajėgumų plėtra vyksta lėtai.

- Geopolitinis spaudimas: tarptautinės sankcijos, prekybos apribojimai ar logistikos trikdžiai gali nukreipti tiekimo grandines ir sutrumpinti prieinamumą.

- Paklausos svyravimai: nors premium rinka ir toliau parduoda, vidutinės ir įėjimo lygio (entry-level) modelių gamintojai susiduria su didesniais apribojimais, nes gamintojai linksta apribotas atsargas skirti didesnei pelningumui.

Mikroschemų trūkumas paveiks ne tik gamybos tempus, bet ir kainų politiką bei maržas. Kai komponentų tiekimas sumažėja, gamintojai dažnai turi rinktis tarp produkto prioriteto: ar tiekti masinius pigesnius modelius, ar užtikrinti kainesnes, geriau apmokamas aukštesnės klasės išpardavimus. Dėl to brangesni modeliai gali sulaukti pirmenybės — tai sustiprina „premiumizacijos“ tendenciją rinkoje.

Techniniai aspektai: atminties tipai ir poveikis

Skirtingų tipų atminties lustai (LPDDR, UFS, NAND flash) turi skirtingą gamybos sudėtingumą ir tiekimo jautrumą. Pavyzdžiui:

- LPDDR operatyvioji atmintis: svarbi multitaskinimui ir greičiui — trūkumas čia gali sumažinti didelio našumo modelių gamybos apimtis.

- UFS atmintis: naudojama sandėliavimui ir įkrovimo greičiui — jos deficitai tiesiogiai veikia vartotojo patirtį ir gali priversti gamintojus naudoti lėtesnes, pigesnes alternatyvas.

- NAND flash modulių paklausa: ypač didėja dėl didesnių kamerų, vaizdo įrašų bei didesnės OS talpos reikalavimų — tai dar labiau spaudžia tiekimą.

Visa ši techninė įtampa reiškia, kad tiekėjų valdymas, atsargų planavimas ir partnerystės su lustų gamintojais taps strateginiais pranašumais.

Kas tai reiškia gamintojams ir rinkodaros strategijai

Ateinančiais ketvirčiais tikėtina, kad gamintojai imsis kelių taktikų, kad suvaldytų rizikas ir pasinaudotų galimybėmis:

- Tiekimo diversifikavimas: investicijos į alternatyvius tiekėjus, ilgalaikės sutartys su foundry partneriais, lokalizuotos atsargų bazės Europoje.

- Prioritetų peržiūra produktų linijose: mažesnės apimties modelių gamyba gali būti ribojama, o investicijos nukreiptos į aukštesnės maržos flagmanų gamybą.

- Premium funkcijų akcentavimas: fotoaparatai, ekranai, baterijos gyvenimo trukmė ir programinės įrangos paslaugos (cloud, prenumeratos) taps pardavimo varikliais, nes jie pateisina didesnę kainą.

- Programinės įrangos ir paslaugų plėtra: siekiant sumažinti priklausomybę nuo įrenginių pardavimo, kai kurios įmonės dar labiau investuos į programinę įrangą, prenumeratas ir ekosistemas.

Kai kurios markės gali imtis ryžtingesnių žingsnių: segmentuoti rinkas labiau tiksliai, sutelkti dėmesį tik į tam tikras Europos šalis, kur jų prekės ženklas yra stipriausias, arba pasiūlyti lokalius modelius, pritaikytus specifiniams reikalavimams.

Vartotojų perspektyva ir kainodara

Vartotojams mikroschemų trūkumas gali reikšti didesnes rekomenduojamas mažmenines kainas arba ilgesnį laukimo laiką tiems, kurie laukia konkrečių modelių. Tačiau yra ir kitų pasekmių:

- Didesnė premium segmentų paklausa: kai pigesni modeliai tampa riboti, dalis pirkėjų gali pasirinkti aukštesnės klasės įrenginius, ypač jei jie vertina fotoaparato kokybę ir ilgesnį programinės įrangos palaikymą.

- Skatinimo ir nuolaidų įvairovė: prekybininkai ir operatoriai gali pasiūlyti išankstines nuolaidas, finansavimo planus ar paketus su paslaugomis, kad išlaikytų pardavimus vidutiniame segmente.

- Ilgesnis ciklas tarp pirkimų: vartotojai gali ilgiau išlaikyti senesnius įrenginius arba rinktis atnaujinimus per naudotų telefonų rinką.

Konkrečios rekomendacijos vartotojams

- Jei reikia naujo telefono skubiai: apsvarstykite populiarias ir gerai tiekimo grandine apsaugotas markes, kurios siūlo greitesnį pristatymą.

- Jei galite laukti: stebėkite kainų pokyčius ir gamintojų akcijas; jose gali atsirasti gerų pasiūlymų, ypač kai pristatomi nauji modeliai.

- Vertinkite programinės įrangos palaikymą ir garantijas: ilgesnis OS atnaujinimų periodas ir garantijos paslaugos gali gerokai padidinti įrenginio vertę per jo eksploatacijos laiką.

Ateities perspektyvos: strategijos ir rinkos pokyčiai

Ką reikėtų tikėtis toliau? Keletas pagrindinių tendencijų, kurios galės formuoti 2026 ir vėlesnius metus Europoje:

- Struktūrinė premiumizacija: auganti tendencija pereiti prie aukštesnės klasės modelių, kai gamintojai prioritetizuoja pelningesnius SKU.

- Tiekimo grandinės restruktūrizavimas: lokalizavimo, diversifikacijos ir sandėliavimo investicijų augimas, kad būtų sumažintas trūkumų poveikis.

- Auganti reikšmė programinėms paslaugoms: prenumeratos, debesų paslaugos ir ekosistemos taps stabilaus pajamų srauto šaltiniu.

- Konkurencijos sutelktumas regionuose: regioniniai žaidėjai, kaip Honor ar kiti kinų prekės ženklai, toliau plėsis Vakarų ir Rytų Europos skirtingomis strategijomis.

Šios tendencijos reiškia, kad rinkos dalis gali keistis ne tik dėl produkto kokybės, bet ir dėl tiekimo grandinių valdymo gebėjimų, ilgalaikių partnerystių su lustų gamintojais ir gebėjimo sukurti pridėtinę vertę per paslaugas.

Techninė ekspertyzė: ką stebėti

Norint įvertinti rinkos sveikatą ir tai, kaip gamintojai prisitaikys, reikėtų stebėti šiuos rodiklius:

- Atminties lustų gamybos pajėgumų plėtra: naujos foundry linijos arba plėtra, kuri gali sumažinti trūkumą.

- Gamybos sutartys ir ilgalaikės tiekimo sutartys: gamintojų pranešimai apie partnerystes su pagrindiniais lustų tiekėjais.

- Rinkos dalies pokyčiai pagal regioną: kuriems gamintojams pavyksta augti Rytų ir Vakarų Europoje atskirose rinkose.

- Maržų pokyčiai: ar gamintojai sugeba išlaikyti pelningumą nepaisant komponentų kainų svyravimų.

Išvados

Ketvirtis parodė, kad Europa vis dar gali augti, tačiau šis augimas yra trapus. 2% metinis prieaugis Q4 2025 yra teigiamas ženklas, tačiau jis slepia stiprias vidines diferenciacijas: Apple išlaikė lyderio poziciją su ~33% dalimi ir 7% augimu, Samsung — ~29% ir 4% augimu, Xiaomi smuktelėjo iki ~16% (-6%), Honor augo iki ~4% (+18%), o Realme nukrito iki ~3% (-21%).

Pagrindiniai dalykai, kuriuos verta stebėti: mikroschemų tiekimas, kainodara ir gamintojų gebėjimas greitai prisitaikyti. Šie trys veiksniai kartu nuspręs, kaip atrodys kitas išmaniųjų telefonų rinkos skyrius Europoje. Gamintojai, kurie investuos į tiekimo diversifikaciją, stiprins paslaugų pasiūlą ir tiksliau segmentuos rinkas, turės didesnes galimybes išlikti konkurencingi šiame permainingame laikotarpyje.

Trumpai tariant: rinka auga, bet augimas yra jautrus tiekimo šokams — todėl tiek vartotojai, tiek verslas privalo būti budrūs, stebėti kainodaros pokyčius, pasiūlą ir gamintojų strateginius sprendimus. Tai formuos ne tik pardavimų skaičius, bet ir ilgalaikę vertę vartotojams bei prekės ženklams Europoje.

Sveiki! Esu Viltė, kasdien sekanti technologijų naujienas iš viso pasaulio. Mano darbas – pateikti jums svarbiausius ir įdomiausius IT pasaulio įvykius aiškiai ir glaustai.

Diskusija

Palikti komentarą

Komentarai (2)

Ar tikrai lustų trūkumas tęsis iki 2026? čia daugiau geopolitikos nei tik gamyba, ar ne? smulkūs žaidėjai gali nukentėti rimtai.

Oho, 2% augimas, bet Apple 33% rinkos? netikėta. iPhone 17 tikrai laikosi, premiumizacija aiški... bijau kainų šuolių ir ilgesnio laukimo, hmmm