Europos išmaniųjų telefonų rinka iš pirmo žvilgsnio atrodė pažįstama: Samsung išlieka viršuje, Apple vejasi, o keletas iššūkių metėjų pamažu išsikalė nišas. Tačiau skaičiai atskleidžia subtilesnį pasakojimą apie besikeičiančią dinamiką, prekės ženklų strategijas ir tai, kur 2025 m. tikrai sustojo vartotojų susidomėjimas. Šiame tekste aptarsime rinkos dalis, augimo skirtumus, sezoniškumą, įrenginių lygmens tendencijas ir strategines pasekmes gamintojams bei pardavėjams. Taip pat pateiksime įžvalgų apie tai, kaip kainodara, tiekimo grandinė ir operatorių pasiūlos formuoja konkurencinę aplinką Europoje.

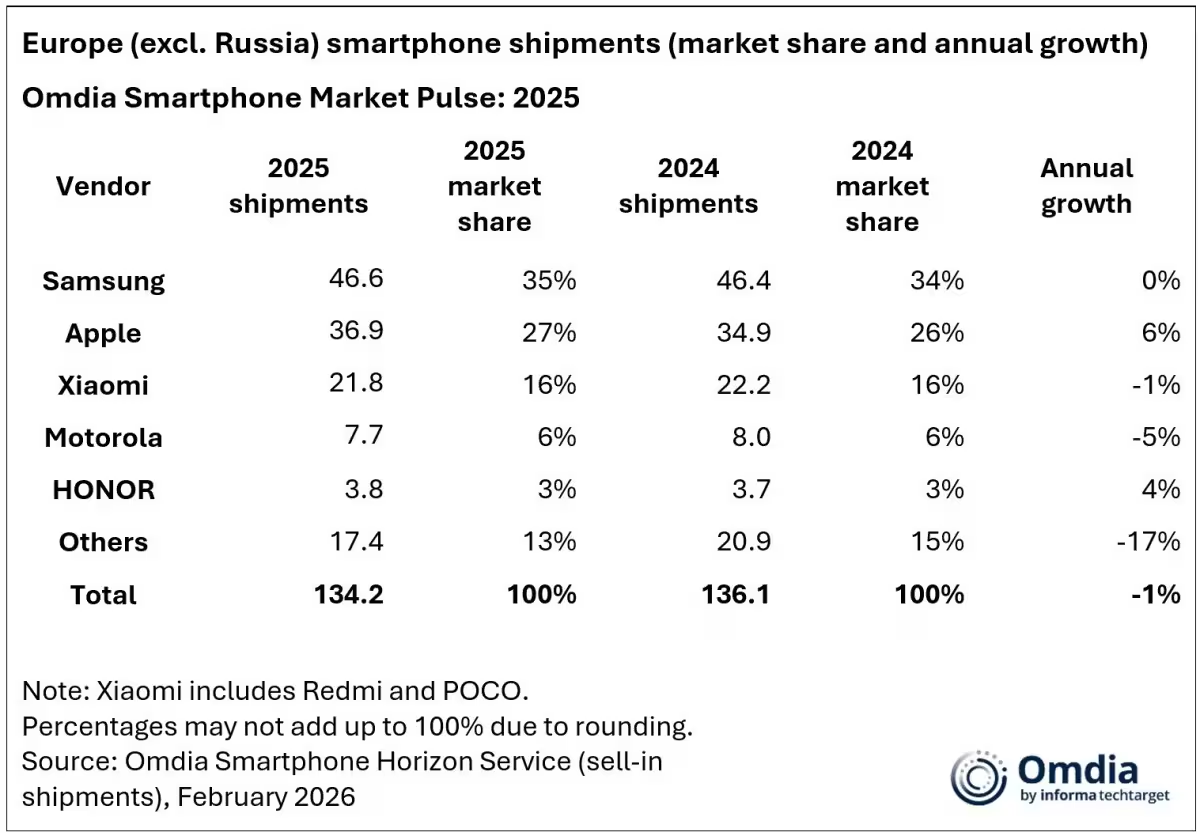

Samsung pernai pristatė 46,6 mln. telefonų visoje Europoje (išskyrus Rusiją), užimdama maždaug 35 % rinkos. Apple neatsiliko — 36,9 mln. vienetų ir apie 27 % dalis, o Xiaomi pardavė 21,8 mln. įrenginių, tyrinėdama 16 % rinkos dalį. Motorola ir Honor užbaigė penketuką su atitinkamai 7,7 mln. (6 %) ir 3,8 mln. (3 %) siuntų, pastarajam tai pirmas kartas patekti į Europos penketuką. Šie skaičiai rodo, kad pagrindiniai žaidėjai išlaiko mastą, bet vidinė struktūra — kas iš tikrųjų juda į priekį arba smunka — yra svarbi metrika tiek analitikams, tiek rinkodaros vadovams.

Augimas, vis dėlto, nebuvo vienodas visiems. Apple ir Honor buvo retieji laimėtojai tarp didžiųjų vardų — abu padidino pardavimus, lyginant su 2024 m.: Apple augo 6 %, Honor — 4 %, ir abu pasiekė savo iki šiol stipriausius rezultatus žemyne. Xiaomi truputį susitraukė, sumažėjimas siekė 1 %, o Motorola patyrė 5 % kritimą. Už penketuko ribų tokie prekių ženklai kaip Nothing ir Fairphone užfiksavo dviženklį augimą, kas signalizuoja, jog egzistuoja erdvės nišinėms markėms klestėti net ir tuomet, kai bendra rinka atvėsta. Tai svarbu soties stadijoje: kai masės rinkos augimas lėtėja, konkurencija persikelia į nišas, kur vertybė gali būti tvari gamyba, modularumas, dizainas ar ilgesnis programinės įrangos palaikymas.

Kalbant apie rinkos atšalimą: Europos išmaniųjų telefonų apimtis sumažėjo apie 1 % metinis prie metinio, nusistovėjusi ties 134,2 mln. vienetų. Tai vis dar sudaro maždaug 10,8 % pasaulinių išmaniųjų telefonų siuntų, todėl nors augimas sulėtėjo, Europa išlieka svarbia fronto linija gamintojams, ypač tiems, kurie orientuojasi į didesnį vidutinį pardavimo kainos (Average Selling Price — ASP) segmentą arba glaudų bendradarbiavimą su operatoriais ir mažmenininkais. Svarbu vertinti ne tik vienetus, bet ir pajamas bei ASP, nes kai kurios markės gali mažinti siuntų skaičių, bet didinti pajamas didesnių kainų modeliais.

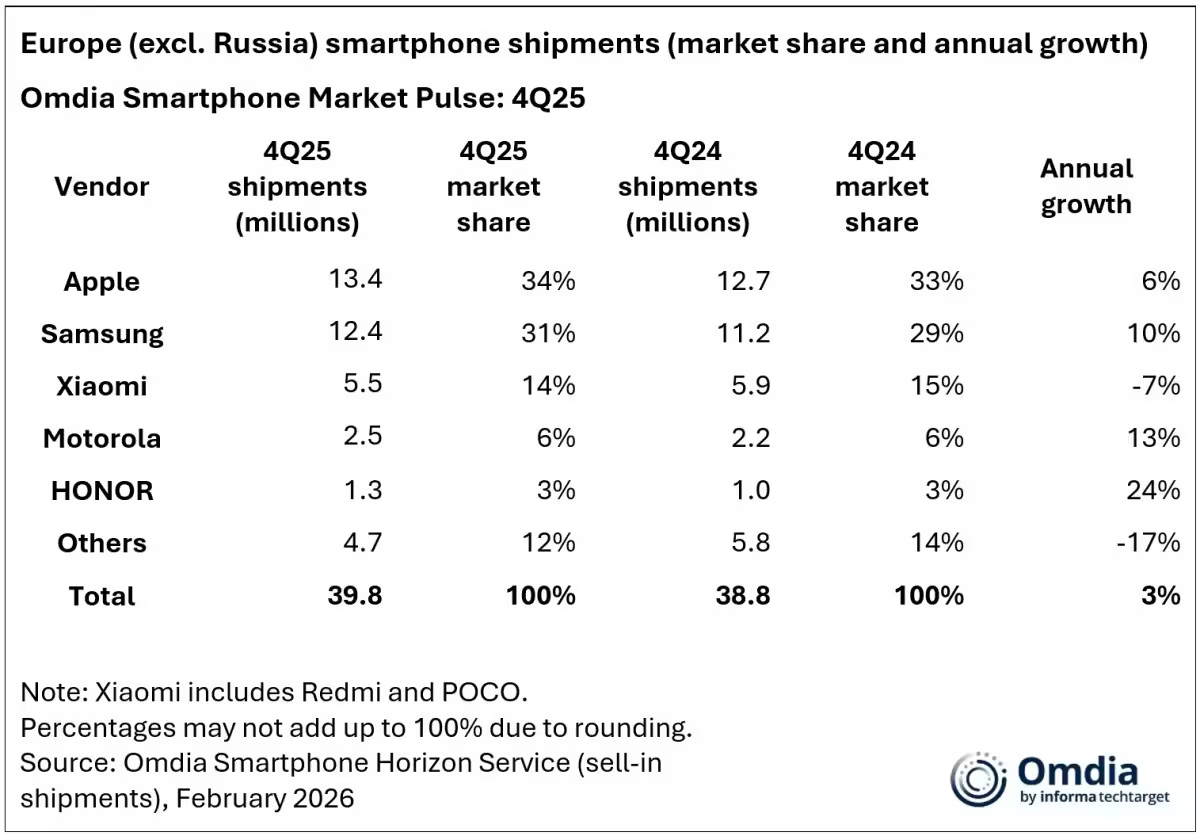

2025 m. paskutiniai mėnesiai patvirtino Apple šventinę jėgą. Tik ketvirtajame ketvirtyje Apple pristatė 13,4 mln. vienetų Europoje, užimdama 34 % sezoninę dalį. Samsung tuo pačiu laikotarpiu pristatė 12,4 mln., apie 31 %. Xiaomi, Motorola ir Honor sekė toliau, tačiau labiausiai sezoniškai išsiskyrė Honor — jo pardavimai išaugo 24 % lyginant su 2024 m. Q4. Motorola pakilo 13 %, Samsung 10 % kvartalas prie kvartalo rodikliuose, kas pabrėžia, kad reklaminiai langai, naujų modelių paleidimo ciklai ir operatorių kampanijos vis dar greitai gali pakeisti rinkos impulsą. Tokie sezoniniai svyravimai yra esminiai planuojant tiek gamybos lygius, tiek atsargas mažmeninėje grandinėje ir operatorių sandėliuose.

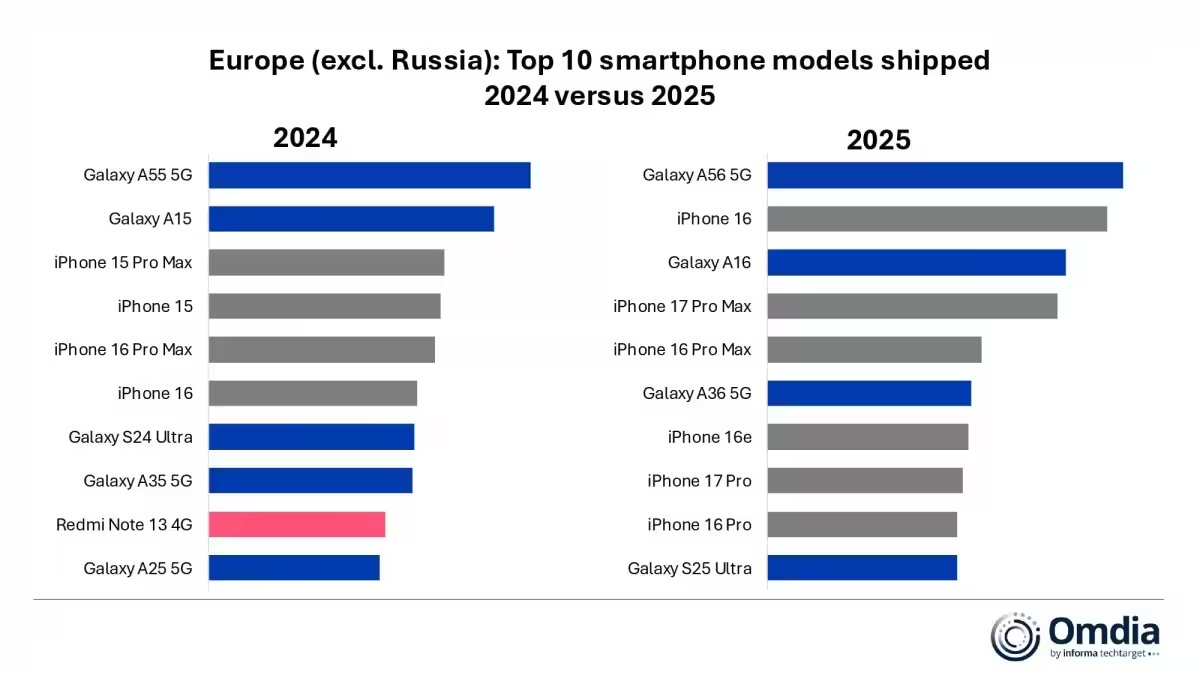

Į įrenginių lygmenį pažvelgus giliau, 2025 m. Europoje labiausiai parduodamu telefonu tapo Galaxy A56, po jo sekė Apple iPhone 16 ir Samsung Galaxy A16. Top 10 sąrašą dominavo vos dvi ekosistemos: šeši iPhone'ai ir keturi Samsung modeliai, o joks kitas prekės ženklas negalėjo užregistruoti panašaus inventoriaus judėjimo. Xiaomi, kuris 2024 m. turėjo modelį Redmi Note 13 4G top 10, 2025 m. nebeturėjo savo atstovo — tai mažas, bet reikšmingas duomenų taškas, iliustruojantis, kaip susikoncentravo paklausa aukščiausioje pakopoje. Tokia koncentracija gali turėti įtakos tiek mažmenininkų asortimentų valdymui, tiek gamintojų produktų strategijoms, kai prioritetas skiriamas flagmanams ir stiprioms vidutinio lygio serijoms.

Ką visa tai reiškia ateinančiais mėnesiais ir metais? Rinkos dalis piešia vieną vaizdą; momentumas atskleidžia kitą. Samsung išlaiko mastą ir platinimo tinklą, kuris palengvina greitus tiekimo pritaikymus ir kainodaros kampanijas regionuose. Apple paverčia antraštes (pvz., naujas procesorius, kameros patobulinimai, ekosistemos integracija) į stabilų pardavimų augimą, nes lojalūs vartotojai ir operatorių bendradarbiavimas užtikrina neprastojančią paklausą. Honor įrodo, kad gali prasimušti per stiprias reklaminės kampanijos ir kainos pasiūlos strategijas. O mažesnės markės atranda vartotojų grupes, kur diferenciacija — tvarumas, unikalus dizainas, techninės nišos (pvz., modulinių sprendimų atgaivinimas) arba ilgalaikis programinės įrangos palaikymas — lemia pirkimo sprendimą.

Tikėtina, kad konkurencija sustiprės ten, kur egzistuoja pelningumo galimybės: vidutinio ir aukštesnio segmento modeliuose, operatorių subsidijuojamose pakuotėse ir regionuose su aukštu ASP. Taip pat keisis rinkos sudėtis, kai kainos, tiekimo grandinės stabilumas, komponentų tiekėjų strategijos ir operatorių pasiūlos evoliucija lems, kurios markės pelnytai išsiskirs. Gamintojams reikės derinti produktų portfelį tarp flagmanų, stiprių vidutinio lygio serijų ir nišinių pasiūlymų, kad išlaikytų augimą ir diversifikuotų riziką.

Techniniai ir verslo aspektai, į kuriuos verta atkreipti dėmesį: ASP dinamika (vidutinė pardavimo kaina) ir pajamos dažnai geriau atspindi rinkodaros sėkmę nei vienetų skaičius. Programinės įrangos palaikymas ir saugumo atnaujinimai tampa svarbūs pirkėjams Europoje, kur vartotojai vis labiau vertina ilgalaikį atsparumą ir atnaujinimų garantijas — tai pranašumas tokiems gamintojams kaip Fairphone arba prekiniams ženklams, pasižymintiems ilgalaikiu palaikymu. Taip pat logistika ir regioninis tiekimo tinklas formuoja galimybes greitai reaguoti į sezonines kampanijas. Operatoriai ir mažmenininkai išlieka sprendžiami partneriai — jų akcijos gali akimirksniu pakeisti parametrus, pvz., perleidimas į prenumeratos modelius ar įsigijimo išlaidų sumažinimas per nuolaidas ir lizingą.

Analizuojant vartotojų elgseną, pastebimi keli svarbūs požymiai: pirmiausia, prekinio ženklo lojalumas išlieka reikšmingas — Apple pavyzdys rodo, kad stipri ekosistema ir paslaugų portfelis tęsia paklausą. Antra, kaina ir pasiūlos laikas (pvz., Black Friday, Kalėdos, naujų modelių paleidimas) tebėra lemiami momentai, leidžiantys mažinti dalį konkurentams. Trečia, nišinės savybės (tvarumas, privatumas, modulinių komponentų keitimas) pritraukia specifines vartotojų grupes, kurios pageidauja kitokių prioritetų nei masiniai pirkėjai. Tai kuria galimybę augti naujiems ar mažesniems žaidėjams, jei jie sugeba aiškiai komunikuoti vertę ir pasiekti tikslinę auditoriją per tinkamus kanalus.

Strateginiai patarimai gamintojams ir pardavėjams, remiantis 2025 m. duomenimis: 1) sutelkite dėmesį į diferenciaciją tarp flagmanų ir vidutinio lygio; 2) stiprinkite partnerystes su operatoriais ir dideliais mažmenininkais siekiant geresnio pozicionavimo sezoninėse kampanijose; 3) investuokite į programinės įrangos palaikymą kaip rinkodaros ir lojalumo instrumentą; 4) išnaudokite nišinius argumentus (tvarumas, privatumas, unikalios funkcijos) norint užimti pastovesnes pozicijas šaltėse, kur masinė rinka rūpinasi mažiau; 5) optimizuokite tiekimo grandinę, kad galėtumėte greitai reaguoti į paklausos šuolius ir palaikyti inventoriaus lygį be perteklinių sąnaudų.

Ar galime prognozuoti, kuris prekės ženklas perrašys kitą Europos išmaniųjų telefonų paklausos skyrių? Atsakymas priklauso nuo kelių veiksnių: kuri kompanija sugebės geriau subalansuoti kainos ir vertės pasiūlą, kuri sugebės greičiau reaguoti į sezoniškumą ir tiekimo iššūkius, bei kuri išlaikys tvirtą ekosistemos vertę naudodama programinę įrangą ir paslaugas. Stebėkite grafikų pokyčius ir pardavimų lenteles — lyderiai gali atrodyti stabilūs, bet pasakojimas dar toli gražu nėra užbaigtas, nes tiek techninė inovacija, tiek verslo modelių evoliucija gali greitai pakeisti konkurencinį peizažą.

„Technologijos visada mane žavėjo – nuo išmaniųjų telefonų iki dirbtinio intelekto proveržių. Džiaugiuosi galėdama dalintis naujienomis su jumis kiekvieną dieną.“

Diskusija

Palikti komentarą

Komentarai (2)

Ar čia tik realūs duomenys? Xiaomi -1% atrodo menka, gal ASP ir pajamos slepia tikrą vaizdą... arba tiesiog sezonas? hm

nuoširdžiai netikėta: Apple šventinė jėga veikia. Samsung vis dar visur, bet Fairphone ir Nothing - įdomu... smagu matyt nišas kylant