Įvadas

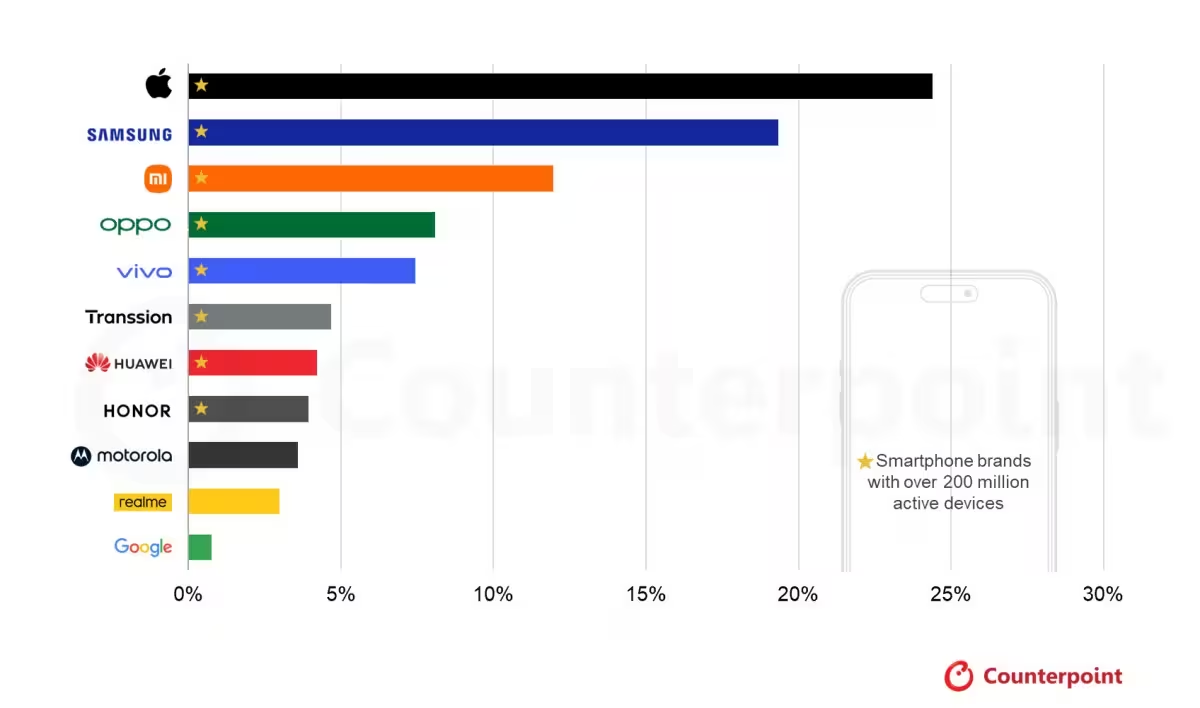

Įsivaizduokite išmaniųjų telefonų kraštovaizdį, kuriame viena prekinė ženklas meta ilgą, neabejotiną šešėlį. Tai Apple 2025 metais: pagal Counterpoint Research „Smartphone Installed Base Tracker“, kas ketvirtas aktyvus išmanusis telefonas pasaulyje yra iPhone. Šis rodiklis paprastas — tačiau jo implikacijos yra didžiulės.

Aktyvi įrenginių bazė nėra tik įrenginių siuntos rodiklis. Tai gyvas sąrašas įrenginių, kuriuos žmonės vis dar nešioja, krauna ir kuriais remiasi kasdien. Šis rodiklis atsižvelgia į tai, kiek ilgai telefonai tarnauja, kiek „lipni“ gali būti ekosistema ir ar vartotojai toliau atnaujina įrenginius toje pačioje markėje. Pagal šį matą Apple ir Samsung dominuoja — jie yra vienintelės dvi kompanijos, viršijančios milijardo aktyvių įrenginių ribą — ir kartu sudaro 44 % pasaulinės aktyvių išmaniųjų telefonų bazės.

Kodėl tai svarbu technologijų stebėtojams? Nes rinkos galia nėra tik ketvirčio pardavimai. Kai tiek daug aktyvių įrenginių susikoncentruoja keliuose ekosistemose, programinės įrangos kūrėjai, aksesuarų gamintojai ir net reklamuotojai atkreipia dėmesį. Apple pranašumas 2025 metais nebuvo atsitiktinis: Counterpoint nurodo, kad pernai Apple pridėjo daugiau naujų aktyvių telefonų nei kitų septynių gamintojų kartu sudėjus. Tai ne laikinė anomalija — tai dinamika.

Už šių šviečiančių skaičių slypi pažįstamos istorijos. Xiaomi tvirtai užima trečią vietą pagal aktyvius vartotojus, o Oppo bei vivo seka iš paskos. Šios markės savo pozicijas sukonstravo įvairove — telefonais įvairiose kainų kategorijose, agresyviu plėtimu naujose rinkose ir augančiu paslaugų rinkiniu, kurio tikslas yra išlaikyti vartotojus savo ekosistemose. Jei Apple ir Samsung yra sunkiasvorės čempionės, šios kinų kompanijos yra universalūs konkurentai, žengiantys į vidutinės ir biudžetinės klasės segmentus.

Dar vienas konkurentas išsiskiria aiškesne strategija: Transsion Group. Dėl spartaus augimo Artimuosiuose Rytuose, Afrikoje ir kai kuriose Pietryčių Azijos dalyse, Transsion — grupė, kuri valdo Tecno, itel ir Infinix — pakilo į šeštą vietą pagal aktyvių įrenginių dalį. Jų kilimas primena paprastą tiesą: regioniniai pranašumai vis dar turi reikšmę. Vietinės kainodaros, platinimo tinklų ir programinės įrangos pritaikymo derinys gali laimėti ištikimus vartotojus ten, kur didesni vardai susiduria su kliūtimis.

Huawei ir Honor užbaigia top aštuntuką. Ypač Honor oficialiai peržengė 200 milijonų aktyvių įrenginių ribą — tai ženklas, rodantis reikšmingą atsigavimą po metų geopolitinių iššūkių ir tiekimo grandinės trikdžių. Netoliese esantys prekės ženklai, tokie kaip Motorola ir Realme, jau beldžiasi į 200 milijonų klubą; Counterpoint teigia, kad abu gali prisijungti netrukus, jei dabartinės tendencijos išsilaikys.

Todėl tai turėtų rūpėti produktų vadovams, programėlių kūrėjams ir industrijos stebėtojams? Pirmiausia: ilgaamžiškumas ir ekosistemos lojalumas formuoja rinkos realybę tiek pat, kiek nauji pardavimai. Antra: regioniniai čempionai išliks svarbūs — kartais netgi nustebins. Galiausiai, mastas atneša įtaką. Kai beveik pusė aktyvios bazės priklauso dviem prekės ženklams, šios kompanijos ilgainiui nustato platformų prioritetus, programėlių patirtis ir aksesuarų rinka.

Skaičiai pasakoja istoriją, bet vartotojų elgsena rašo kitą skyrių. Stebėkite, kur vartotojai lieka — ir pamatysite, kur nusistums ekosistemų statymai.

Aktyvios įrenginių bazės reikšmė ir metodika

Aktyvi įrenginių bazė (arba "installed base") — tai ne vien tik parduotų vienetų suma. Tai dinaminis rodiklis, apimantis įrenginius, kurie yra naudingi, prisijungę ir naudojami per tam tikrą laikotarpį. Tokia matavimo logika leidžia suprasti:

- naudotojų lojalumą ir prekės ženklo „sticky“ efektą;

- paslaugų ir programėlių potencialią auditoriją;

- aksesuarų rinkos dydį ir segmentus;

- ilgalaikę platformos įtaką reklamos ir ekosistemos sprendimams.

Metodologiškai tokie trackerʼiai kaip Counterpoint jungia kelis duomenų šaltinius: pardavimo ataskaitas, operatorių duomenis, programėlių telemetriją bei vietinius tyrimus. Tai suteikia geresnį vaizdą nei vien ketvirčio pardavimų statistika, nes atsižvelgiama į įrenginio eksploatacijos laikotarpį, antrinės rinkos srautus ir atnaujinimo ciklų dažnį.

Pagrindiniai žaidėjai ir jų pozicijų stabilumas

Apple: iPhone kaip ekosistemos šerdis

Apple išlieka stipriausiame stabilume dėl kelių priežasčių. Pirmiausia, aparatinės ir programinės įrangos integracija leidžia Apple kontroliuoti naudotojo patirtį itin nuosekliai. Antra, paslaugų portfelis — iCloud, Apple Music, App Store, Apple Pay ir kitos paslaugos — kuria papildomą vertę, skatinančią vartotojus likti ekosistemoje. Trečia, ilgesnis palaikymas (programinės įrangos atnaujinimai) pailgina iPhone gyvavimo laiką ir didina aktyvių įrenginių skaičių.

Techniniai aspektai svarbūs programėlių kūrėjams: Apple ekosistemoje koncentracija reiškia vienodą platformos versijų bazę, mažesnę fragmentaciją ir potencialiai didesnę vidutinę pajamas vienam vartotojui. Reklamos tinklai ir aksesuarų gamintojai taip pat mato privalumus dėl didesnio PPU (pirkimo potencialo už vienetą) ir aukštesnės aksesuarų kainodaros tolerancijos.

Samsung: mastas ir įvairovė

Samsung atsvara Apple yra mastas ir produktų įvairovė. Gamintojas siūlo įrenginius nuo aukščiausios klasės Galaxy S ir Note linijų iki prieinamų A ir M serijų. Tai leidžia Samsung užimti didelį rinkos gabalą tiek aukščiausiame, tiek vidutiniame bei biudžetiniame segmente. Be to, Samsung stipri tiekimo grandinė ir partnerystės su operatoriais įvairiose šalyse padeda išlaikyti aktyvią įrenginių bazę.

Taktiniu požiūriu Samsung investuoja į plėtrą tiek programinės įrangos srityje (One UI pritaikymas), tiek aparatūros inovacijas (lankstomi ekranai, foto technologijos), kas padeda išlaikyti skirtumą prieš konkurentus iš Kinijos ir regioninius prekės ženklus.

Kiti svarbūs rinkos dalyviai

Xiaomi, Oppo ir vivo: agresyvus augimas ir paslaugų ekosistemos

Xiaomi, Oppo ir vivo — tai prekės ženklai, kurie augo ne tik per kainos ir specifiškumo santykį, bet ir per paslaugas. Pvz., Xiaomi investuoja į MIUI paslaugas, debesų sprendimus ir namų ekosistemą (IoT), tuo tarpu Oppo ir vivo kuria pritaikytas parduotuvių bei operatorių programas, kurios palaiko vartotojų įsitraukimą.

Šiuos žaidėjus apibūdina keli faktoriai:

- platus produktų portfelis, leidžiantis užimti daug segmentų;

- reklaminės kampanijos ir vietinių rinkų plėtra;

- investicijos į programinę įrangą ir paslaugas, kurios mažina „įeigos barjerą“ iš Apple/Samsung ekosistemų.

Transsion: regioninis sėkmės pavyzdys

Transsion Group (Tecno, itel, Infinix) yra aiškus pavyzdys, kaip regioninis žaidėjas gali užimti solidžią rinkos dalį. Jų strategija apima:

- lokalias kainodaros strategijas, pritaikytas perkamajai galiai;

- efektyvų tiekimą ir platintojų tinklą į šalies mastą;

- programinės įrangos pritaikymą vietinėms kalboms ir funkcijoms;

- lokalias garantines ir aptarnavimo paslaugas.

Toks požiūris leidžia Transsion įsitvirtinti rinkose, kur didieji gamintojai gali susidurti su logistikos, kainodaros ar lokalizacijos kliūtimis. Regioninių produktų populiarumas taip pat rodo, kad globali rinkos koncentracija nėra vienintelis sėkmės veiksnys.

Huawei ir Honor: atsigavimas ir iššūkiai

Huawei ir Honor pastaraisiais metais patyrė didelių svyravimų dėl geopolitinių apribojimų ir tiekimo grandinės iššūkių. Visgi Honor peržengė 200 milijonų aktyvių įrenginių ribą, o Huawei ir toliau išlaiko reikšmingą bazę kai kuriuose regionuose. Šių prekės ženklų atsigavimas rodo, kad technologinė patirtis, prekės ženklo atpažinimas ir partnerystės (tiek techninės, tiek tiekimo grandinės srityse) gali padėti atkurti pozicijas net po didelių sukrėtimų.

Įtakos reikšmė produktų vadovams ir kūrėjams

Ši koncentracija turi tiesioginių pasekmių tiems, kurie kuria produktus ir paslaugas mobiliosioms platformoms:

- Platformos prioritetai: didžiųjų ekosistemų poreikiai formuoja API, privatumo reikalavimus ir platformų taisykles.

- Monetizacija: koncentruota naudotojų baza gali reikšti didesnį ARPU (Average Revenue Per User) tam tikrose ekosistemose, bet taip pat didesnę konkurenciją paslaugų rinkoje.

- Fragmentacija vs. vieningumas: Android ekosistemoje paslaugų kūrėjai turi spręsti didesnę įrenginių įvairovę ir OS versijų fragmentaciją, o iOS atveju — mažesnę fragmentaciją, bet griežtesnę App Store reguliaciją.

Produktų vadovai turėtų atkreipti dėmesį į tris taktines sritis:

- Analizę, kur yra aktyvūs vartotojai (geografinė ir demografinė segmentacija).

- Paslaugų integraciją, kuri didina vartotojo prisirišimą prie produkto.

- Kompatibilumo palaikymą ir atnaujinimų strategiją, kad būtų išlaikyta naudotojų bazė ilgalaikėje perspektyvoje.

Techninės įžvalgos ir rinkos dinaminės tendencijos

Analizuojant duomenis, verta atkreipti dėmesį į kelis techninius aspektus, kurie veikia aktyvios įrenginių bazės evoliuciją:

- OS palaikymas ir saugumo atnaujinimai — ilgalaikis palaikymas mažina įrenginių keitimo dažnį.

- Programinės aparatinės sąsajos (API) ir atvirumas — kiek lengva trečiosioms šalims integruoti sava ekosistema.

- Tinklo plėtra ir 5G prieinamumas — spartus tinklo palaikymas gali paskatinti vartotojus pereiti prie naujesnių įrenginių.

- Prieinamumas ir kaina — biudžetinių modelių pasiūla didina aktyvių įrenginių skaičių besivystančiose rinkose.

Tendencijų stebėjimas leidžia prognozuoti, kurie žaidėjai greičiausiai išlaikys pozicijas, o kur reikėtų tikėtis pasikeitimų. Pavyzdžiui, jei gamintojas intensyviai plečia paslaugų portfelį (debesis, prenumeratas, finansines paslaugas), tai gali reikšmingai padidinti vartotojų ilgaamžiškumą ir sumažinti churn rodiklius.

Praktinės rekomendacijos verslui ir kūrėjams

Remiantis aptartais duomenimis ir tendencijomis, pateikiame keletą praktinių rekomendacijų:

- Prioritetizuokite palaikymą svarbiausioms platformoms, atsižvelgdami į tai, kur yra jūsų vartotojai.

- Investuokite į paslaugas, kurios didina vartotojų įsitraukimą ir prenumeratas (pavyzdžiui, debesijos saugyklos, turinio paslaugos).

- Analizuokite regioninę dinamiką — kartais investicija į lokalizaciją ir vietinį palaikymą atsiperka greičiau nei platesnės reklamos kampanijos.

- Saugumas ir privatumas turi būti aiškiai komunikuojami kaip vertė — tai skatina lojalumą ypač aukščiausios klasės rinkose.

Išvados

Skaičiai rodo, kad 2025 metais Apple ir Samsung išlaiko dominuojančias pozicijas pagal aktyvių išmaniųjų telefonų bazę, kartu užimdami beveik pusę visos rinkos. Tačiau kiti žaidėjai — Xiaomi, Oppo, vivo, Transsion ir regioniniai čempionai — toliau stiprina savo pozicijas per kainos strategijas, lokalizaciją ir paslaugų plėtrą. Honor bei kiti atsigavimo ženklai rodo, kad geopolitiniai ir tiekimo trikdžiai gali būti įveikti, jei įmonė koncentruojasi į technologinį pranašumą ir lokalų palaikymą.

Ilgalaikės pasekmės aiškios: mastas kuria įtaką, bet regioninė patirtis ir paslaugų ekosistemos gali generuoti reikšmingą konkurencinį pranašumą. Produktų vadovai, kūrėjai ir aksesuarų gamintojai turi suprasti, kur jų vartotojai yra aktyvūs, ir pritaikyti savo strategijas atitinkamai.

Galiausiai, nors skaičiai atskleidžia dabartinę padėtį, elgsena diktuoja ateitį. Stebėkite vartotojus, jų palaikomas platformas ir atnaujinimo tendencijas — būtent ten nusileis kitos ekosistemų statymai.

Sveiki! Esu Viltė, kasdien sekanti technologijų naujienas iš viso pasaulio. Mano darbas – pateikti jums svarbiausius ir įdomiausius IT pasaulio įvykius aiškiai ir glaustai.

Diskusija

Palikti komentarą

Komentarai (2)

Ar tikrai Counterpoint suskaičiavo teisingai? Telemetrija ir operatoriai gali klaidint, ypač regionuose. Reikia detalesnių duomenų, ne tik headline'ų

wau, 25% iPhone aktyvi bazė?! Nelaukta... Apple daro kažką rimto. Transsion Afrikoje, vietiniai žaidėjai gali nustebint