Greita prieiga prie prekybos: viena bakstelėjimo vizija

Įsivaizduokite, kad naršote savo naujienų srautą ir vienu bakstelėjimu perkate akciją. Nebereikia perjunginėti programėlių. Nebereikia gremėzdiškų nuorodų. Toks scenarijus netrukus taps realybe X — platformoje, kurią anksčiau žinojome kaip Twitter. Ši idėja sujungia socialinį sąveikavimą su finansinėmis paslaugomis taip, kad investavimas ir mokėjimai įgytų panašų momentinio reagavimo pobūdį kaip komentarų ar retweet'ų sekimas.

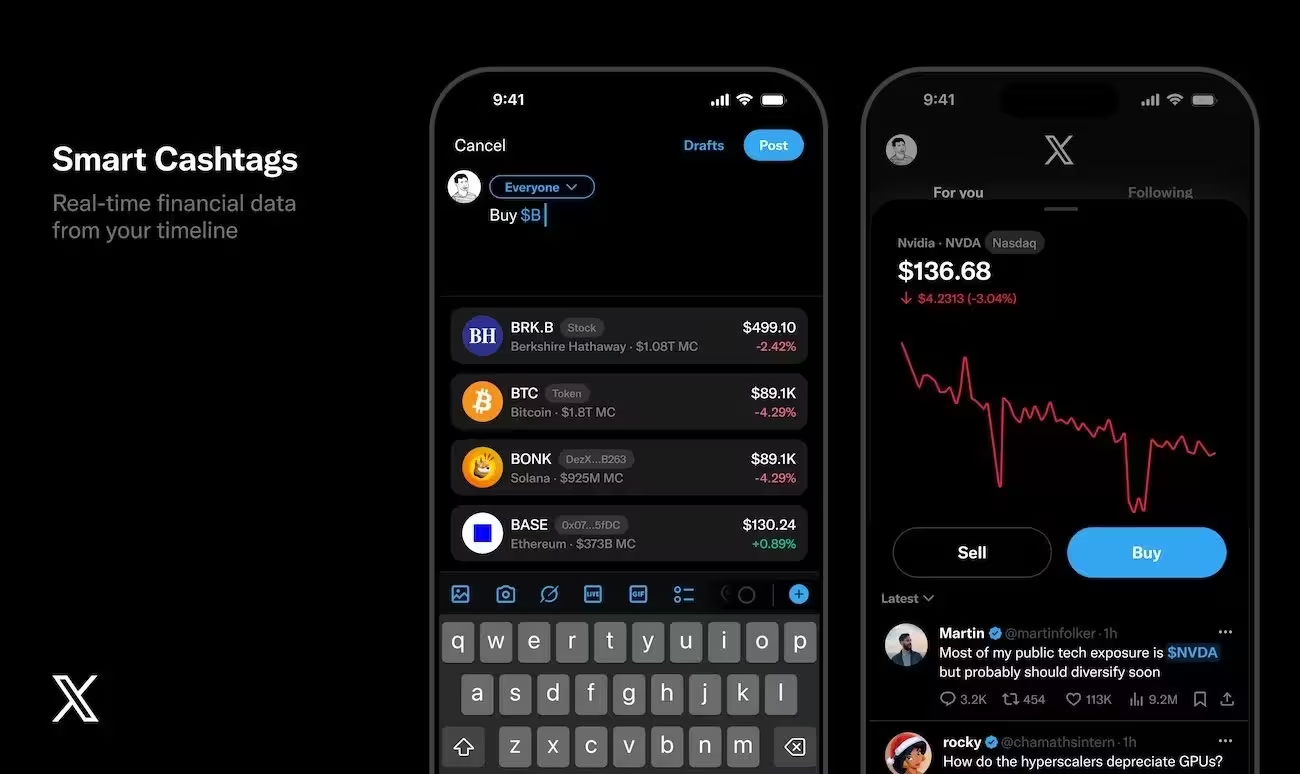

Produkto vadovė Nikita Bier paskelbė naują funkcijų paketą, kuris leis naudotojams prekiauti akcijomis ir kriptovaliutomis tiesiog programėlėje. Pagrindinė naujovė vadinsis Smart Cashtags. Pastebėjęs laikmenoje arba įraše tokį žymeklį kaip TSLA arba kriptovaliutos simbolį BTC, vartotojas galės bakstelėti ir pradėti sandorį be papildomų persiuntimų ar išorinių nuorodų. Tai supaprastins tradicinį prekybos srautą ir sumažins barjerus tarp idėjos ir investicijos.

Kas yra Smart Cashtags ir kaip jie veiks

Smart Cashtags — tai pažangesnė tradicinio cashtag koncepcija. Anksčiau cashtag žymėjimai rodė vien tik kainas ar nuorodas į išorines svetaines; dabar jie kuriami taip, kad palaikytų pilną prekybos eigą. Tai reiškia, kad paspaudus ant simbolio vartotojui bus pateikiama prekybos kortelė su realiu kainų srautu, pirkimo ir pardavimo galimybėmis, užsakymo tipais ir aiškiu informacijos apie komisijas pateikimu. Patentuojami ar pritaikomi vartotojo sąsajos elementai — pavyzdžiui, įspėjimai apie minimalias lotų vertes arba greitą rizikos įvertinimą — gali būti integruoti tiesiai prie posta.

Techninis požiūris

Už Smart Cashtags gali stovėti API integracijos su brokerių sistemomis ir kriptovaliutų likvidumo tiekėjais. Kai vartotojas inicijuoja sandorį, X greičiausiai perduos pavedimą licencijuotam partneriui (brokeriui arba kriptovaliutų keityklai), kuris vykdys pavedimą rinkoje. Tokia paskirstyta architektūra leidžia X pristatyti prekybos funkcionalumą be to, kad pati platforma taptų tiesioginiu tarpininku kiekviename regione — bent jau pradžioje. Taip pat svarbu, kad sistemoje būtų realaus laiko kainų duomenys, tvarkomi per duomenų tiekėjus, turinčius žemo delsos rodiklius ir reguliavimo reikalavimus atitinkančias sutartis.

Naudotojo eiga ir patirtis

Praktikoje ši eiga turėtų būti tokia: pastebėjus cashtag, atidarysite kontekstinį langą su kainų lentele, pirkimo/pardavimo variantais, rinkos arba limit pavedimo nustatymais, bei aiškia informacija apie mokesčius ir atidėjimo riziką. Tam reikia intuityvios dizaino logikos, kad vartotojai suprastų, jog vienu bakstelėjimu jie ne tik mato kainą, bet gali aktyviai sukurti finansinį įsipareigojimą. UX tekstai ir pasitikėjimo signalai (pvz., partnerio licencijos, saugojimo vietos informacija) bus kritiškai svarbūs įgyvendinant pirmąsias versijas.

Istorija: ankstesni cashtag bandymai ir kodėl dabar kitaip

X turi ankstesnę patirtį su cashtag sistema — 2022 m. platforma bandė paprastą cashtag sprendimą, rodantį realaus laiko kainas tokioms turto klasėms kaip Bitcoin ir Ethereum. Tas eksperimentas palaipsniui išblėso, bet dabartinis grįžimas yra reikšmingai kitoks: naujasis požiūris yra gilus, transakcinis ir orientuotas į vykdymą, ne tik į kainų rodymą.

Skirtumas tarp pirmųjų bandymų ir dabartinio plano yra trejopas: (1) sandorių vykdymo integracija su licencijuotomis įstaigomis, (2) platesnis turto spektras (akcijos ir atskirai kriptovaliutos), ir (3) gebėjimas dirbti kartu su įmontuota mokėjimų sistema X Money. Kitaip tariant, X nebesiruošia vien tik rodyti kainas — platforma siekia tapti tiltu tarp socialinio signalo ir finansinio veiksmo.

X Money: mokėjimų integracija ir super-app vizija

Lygiagrečiai su Smart Cashtags, Elon Musk savo xAI renginyje pristatė X Money — gimtąją mokėjimų paslaugą. Tai ambicija, kuri skamba tuo pačiu metu drąsiai ir paprastai: padaryti X pagrindine vieta, kur gyvena ir juda pinigai. X Money šiuo metu yra testavimo fazėje, o planuojamas globalus diegimas po kelių papildomų testavimo ciklų ateinančiais mėnesiais.

WeChat kaip palyginimas

Musk dažnai nurodo WeChat modelį — vieną programėlę, kurioje vyksta pokalbiai, užsakomi važiavimai, pristatomi maisto užsakymai ir valdomi pinigai. Integravus Smart Cashtags ir X Money, X juda link tokio super-app statuso vakarietiškame kontekste. Tai reiškia, kad vartotojo kelionė nuo socialinio impulso iki piniginio pavedimo ir investicijos gali būti užbaigta be išorinių perėjimų.

Technologiniai poreikiai mokėjimų sistemai

X Money reikalauja saugios saugojimo infrastruktūros, aiškių KYC/AML procesų, greitų mokėjimų maršrutizavimo sprendimų ir partnerystės su bankais arba prieigos prie tarptautinių mokėjimo tinklų. Be to, norint palaikyti valiutų keitimą tarp fiat ir kriptovaliutų, reikėtų likvidumo tiekėjų, keityklos partnerių ar fiduciarinio banko integracijos. Visa ši technologinė ir reguliacinė rinkinė turi veikti sklandžiai, kad vartotojų patirtis būtų patikima ir saugi.

Reguliavimas, saugojimas ir partnerystės: kas lemia diegimo greitį

Reguliavimo kliūtys ir saugojimo logistika nulems, kaip greitai ir kur šios funkcijos taps prieinamos. Akcijų ir kriptovaliutų prekyba liečia vertybinių popierių taisykles, finansinę atskaitomybę ir vietines licencijas skirtingose jurisdikcijose. Tai reiškia, kad X tikriausiai pasirinks etapinius diegimus, regioninius apribojimus ir partnerystes su licencijuotomis finansinėmis įmonėmis užkulisiuose.

Kokios partnerystės yra tikėtinos

Pradžioje X greičiausiai dirbs su tarptautiniais brokeriais, įrodytais kriptovaliutų keityklų operatoriais arba fintech bendrovėmis, turinčiomis atitinkamas licencijas ir infrastruktūrą. Tokios partnerystės leidžia X siūlyti prekybą be būtinybės gauti visų jurisdikcijų finansinių licencijų iš karto. Tačiau lygiagrečiai reikės aiškaus vartotojo sąskaitų apsaugos sprendimo — tai gali būti kelių lygių saugojimas (hot/cold wallet kripto sektoriuje arba segreguotų klientų sąskaitų bankiniame sektoriuje).

Saugumas ir vartotojų pasitikėjimas

Vartotojai turi gauti aiškią informaciją apie sąskaitos apsaugą, turto saugojimo vietą, privalomas draudimo apimtis arba garantijas prieš teisinius ir finansinius rizikos atvejus. Be to, būtinas aiškus informavimas apie mokesčius, vykdymo laiką, pavedimų atšaukimo galimybes ir galimus įšaldymo scenarijus. Patikimumas ir skaidrumas yra kertinės sąlygos, kad žmonės jaustųsi saugūs perkelti savo pinigus į platformą.

Diegimo strategija: etapinis ir regioninis požiūris

Tikėtina, kad X taikys etapinius diegimus pagal geografinį regioną ir produktų rinkinį. Pirmasis etapas gali apimti pagrindines rinkas su palankia reguliacine aplinka ir partneriais, turinčiais tinkamą techninę bei teisinę bazę. Vėlesniuose etapuose funkcijos bus plečiamos, remiantis regulatorinių institucijų atsiliepimais, vartotojų elgsena ir technologinio veikimo duomenimis.

Regioniniai apribojimai ir pritaikymai

Kiekviena šalis turi savo saugumo, vartotojų apsaugos ir mokesčių reikalavimus. Kai kuriose teritorijose X gali pasiūlyti tik kriptovaliutų stebėjimą, bet ne prekybą; kitur — tik mokėjimus; dar kitur — pilną prekybos funkcionalumą. Tokios skirtingos galimybės reikalauja modulinių sprendimų, kurie leis lanksčiai įjungti arba išjungti atskiras funkcijas priklausomai nuo jurisdikcijos.

Verslo modeliai ir pajamų srautiniai šaltiniai

Įvedus prekybą ir mokėjimus, X gali diversifikuoti savo pajamų modelius. Galimos pajamų sritys apima prekybos komisijas, sklistuvių mokestį už transakcijų vykdymą, užmokestis už greitą pavedimų įvykdymą, mokėjimų apdorojimo mokesčiai ir prenumeratos paslaugos, suteikiančios papildomas funkcijas (pvz., pažangios prekybos priemonės arba analitika). Taip pat reklamos modeliai galėtų būti papildyti finansinėmis skelbimų kampanijomis ar parduodamais duomenų paketais, laikantis griežtų privatumo normų.

Konkurencinė aplinka

Socialinių tinklų įėjimas į finansines paslaugas kelia iššūkių ir naujas konkurencines dinamikas. Tradiciniai brokeriai ir fintech kompanijos gali reaguoti mažindami mokesčius arba siūlydami labiau specializuotas paslaugas, o kiti socialiniai tinklai gali pradėti panašius bandymus. X pranašumas — didelis naudotojų aktyvumas ir galimybė konvertuoti socialinį signalą į tiesioginį vartotojo veiksmą.

Vartotojams: ką tai reiškia kasdien

Naudotojams artimiausiu metu pokyčiai bus paprasti: greitesnė prieiga prie rinkų ir paprastesnė galimybė reaguoti į naujienas ar socialinius postus. Tai sumažina laiką nuo idėjos iki pavedimo ir gali skatinti daugiau smulkių, spontaniškų investicijų. Tačiau kartu tai reiškia didesnę atsakomybę — vartotojai turi suvokti riziką ir nepiktnaudžiauti prekyba remdamiesi trumpalaikiais impulsais.

Vartotojo edukacija

Siekiant sumažinti neinformuotus sprendimus, būtina integruoti edukacinius elementus: aiškias priemones rizikos vertinimui, trumpus paaiškinimus apie pavedimų tipus, mokesčių skaidrumą ir investavimo pagrindus. Platformos sėkmė priklausys nuo gebėjimo subalansuoti paprastumą ir atsakingą informavimą.

Reguliatoriams ir priežiūros institucijoms

Reguliuotojai gaus naują kompleksinį produktą, kurį reikės įvertinti pagal esamas vertybinių popierių, mokėjimų ir kriptovaliutų taisykles. Tai apima klientų tapatybės patikrinimą (KYC), kovą su pinigų plovimu (AML), investuotojų apsaugą, saugojimo reikalavimus ir priežiūros ataskaitų teikimą. Atviros diskusijos su priežiūros institucijomis ir aiški ataskaitų teikimo praktika padės pagreitinti leidimus.

Išvados: ar X tampa finansiniu varteliu?

Šis žingsnis gali paversti X iš socialinio tinklo į vieningą finansinių paslaugų vartelį — jeigu įmonė sugebės praeiti teisinius ir pasitikėjimo iššūkius. Vartotojams tai reiškia spartesnį ir intuityvesnį priėjimą prie rinkų; industrijai — ženklą, kad socialinės platformos mato finansines paslaugas kaip natūralų sąveikos pratęsimą; reguliuotojams — dar vieną sudėtingą produktą, kurį reikės prižiūrėti.

Ar X sugebės sėkmingai sujungti socialinį bendravimą ir sklandžią finansų veiklą? Atsakymas paaiškės palaipsniui: per etapinius diegimus, regioninių partnerių paleidimus ir vieną bakstelėjimą po kito. Svarbiausia — skaidrumas, patikimumas ir tinkamas reguliacinis požiūris, kurie užtikrins, kad inovacija atneštų realią naudą ir apsaugotų vartotojus.

Santrauka: Smart Cashtags ir X Money gali pakeisti tai, kaip mes investuojame ir mokame — bet sėkmė priklausys nuo techninio vykdymo, partnerystių ir reguliavimo sprendimų.

„Technologijos visada mane žavėjo – nuo išmaniųjų telefonų iki dirbtinio intelekto proveržių. Džiaugiuosi galėdama dalintis naujienomis su jumis kiekvieną dieną.“

Diskusija

Palikti komentarą

Komentarai (2)

Patogu, bet bus per daug impulsyvių pirkimų... X turi išspręsti saugojimo, KYC ir AML problemas, kol aš patikėsiu. Neblogai idėja, bet rizikos didelės

Ar tikrai vienu bakstelėjimu nusipirksi akciją? Skamba patogu, bet kas su reguliavimu ir saugumu? Imu abejonių...