Įvadas

Atminties lustai staiga pradėjo diktuoti žaidimo taisykles. Kainos kilo taip greitai, kad pramonės analitikai dabar prognozuoja reikšmingą išmaniųjų telefonų siuntų apimčių mažėjimą artimiausiais metais.

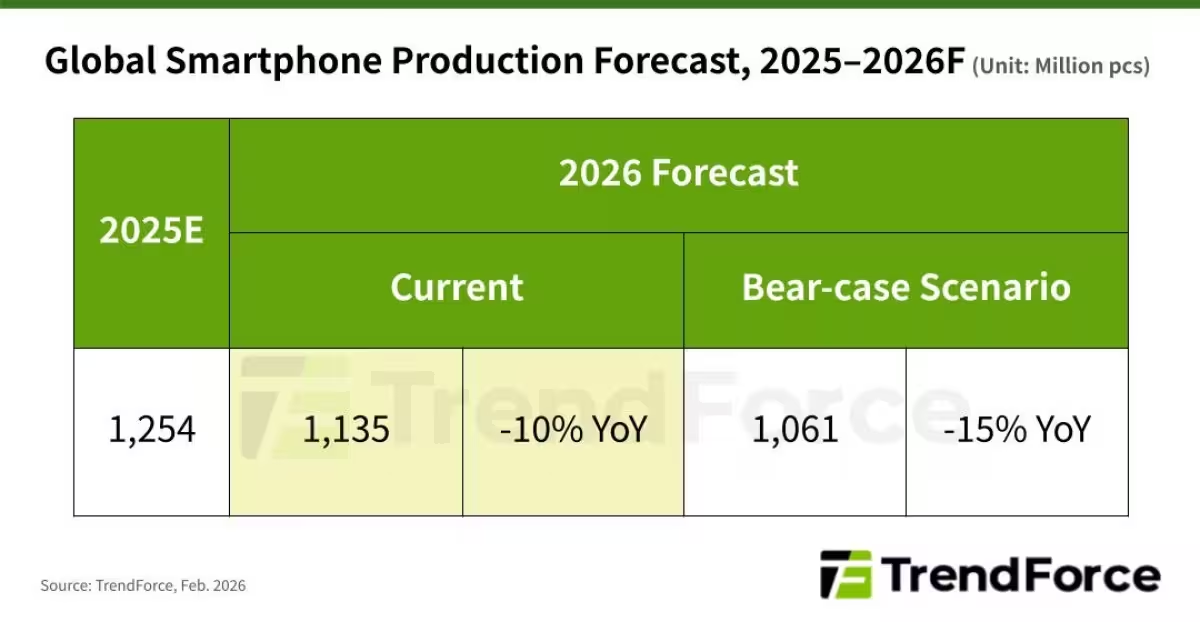

TrendForce prognozė ir scenarijai

TrendForce naujausia prognozė nurodo 10% kritimą pasauliniu mastu 2026 metams, sumažinant metinius siuntų kiekius iki maždaug 1,135 milijardo vienetų. Yra ir tamsesnis scenarijus: „meškų“ (bear) atvejis, kuriame siuntos gali smukti net 15%, iki maždaug 1,061 milijardo vienetų.

Toks svyravimas yra reikšmingas, nes 2025 metai baigėsi retai matyta teigiama nata po silpnesnių laikotarpių; rinka augo apie 2%, o siuntų apimtys siekė tarp 1,24 ir 1,26 milijardo vienetų. Šis menkas atsigavimas gali būti išnaikintas, jeigu atminties komponentų kaštai išliks aukšti.

Kodėl taršo skambutis?

Anksčiau atmintis buvo gan menkas sąnašų punktas — istoriškai sudarantis apie 10–15% išmaniojo telefono medžiagų kainos (BOM). Dabar TrendForce vertinimu atmintis kai kuriuose įrenginiuose gali sudaryti 30–40% BOM. Kai vienas komponentas išsipučia tiek, gamintojai susiduria su skaudžiomis alternatyvomis: prisiimti nuostolį, mažinti gamybą arba perkelti padidėjusias kainas pirkėjams. Visi sprendimai yra sudėtingi ir skausmingi.

Kaip tai paveiks skirtingus gamintojus

Ne visi gamintojai patirs spaudimą vienodai. Samsung turi privilegijuotą padėtį dėl vertikalios integracijos ir stiprios atminties tiekimo pozicijos. Apple, turintis lojalią aukštos klasės klientūrą, paprastai lengviau pakelia kainų kilimą. Dauguma kinų OEM gamintojų, kurie išgyvena dėka agresyvios kainodaros žemesnės ir vidutinės klasės modeliams, atrodo žymiai labiau pažeidžiami. Prekės ženklai, priklausantys nuo įėjimo lygio apimčių — tarp jų ir Xiaomi — gali pamatyti, kad pelningumas suspaudžiamas arba inventoriaus strategija iš esmės keičiasi.

Ko stebėti industrijoje

Kam sektoriaus stebėtojams reikėtų skirti dėmesį? Atsargų korekcijos atminties tiekėjų ruože, OEM gamybos mažinimas ir bet kokie ankstyvi požymiai, kad pirmojo lygio (tier-one) prekės ženklai kelia kainas. Nedideli atminties prieinamumo pokyčiai greitai prasiskverbia per visą tiekimo grandinę, kai šis komponentas dabar sudaro tokį didelį kainų dalį.

Atminties kaštai gali sumažinti išmaniųjų telefonų siuntas dviženkliu augimo procentu 2026 metais, o rinkoje nugalėtojai bus tie, kurie sugebės geriausiai valdyti kainų spaudimą.

Stebėkite tiekimo grandinės judesius ir kainodaros pranešimus; artimiausi keli ketvirčiai parodys, ar tai laikinas šokas, ar struktūrinis išmaniųjų telefonų ekonomikos pertvarkymas.

Techninis kontekstas: kokie atminties tipai lemia kainą?

Norint suprasti problemos mastą, verta atsižvelgti į pagrindinius atminties tipų skirtumus:

- DRAM (dinaminė atsitiktinės prieigos atmintis) — naudojama kaip operatyvioji atmintis. Tai greitosios prieigos moduliai, kurių paklausa auga kartu su daugiau prieigos, keliais programų langais ir dirbtiniu intelektu susijusiais skaičiavimais telefonuose.

- NAND (nepriklausoma prieigos atmintis) — nuolatinė atmintis, kurioje saugomi vaizdai, programos ir OS failai. NAND kaina stipriai priklauso nuo talpos pokyčių ir gamybos našumo (yield) rodiklių.

Abu komponentai — DRAM ir NAND — tapo jautrūs tiek dėl geopolitinių trūkumų, tiek dėl gamybos grandinių ribotumo, investicijų ciklų ir metalo bei cheminių medžiagų kainų svyravimų. Kai tiek DRAM, tiek NAND dalis BOM didėja, įrenginio kaina tampa labiau priklausoma nuo šių dviejų produktų rinkos dinamiko.

Finansiniai ir strateginiai sprendimai gamintojams

Gamintojai turi kelis pagrindinius svertus, bet visi turi kompromisus:

- Absorbuoti kainų augimą per sumažintas maržas — trumpalaikis sprendimas, bet ilguoju laikotarpiu gali pakenkti pelningumui ir R&D investicijoms.

- Perkelti didesnes sąnaudas vartotojams paaukštinant kainas — rizikuojama prarasti kainos jautrių rinkos segmentų dalį.

- Sumažinti gamybos apimtis — tai gali išvengti perpildyto inventoriaus, bet ilgainiui mažina rinkos dalį ir pardavimų mastą.

- Derėtis su atminties tiekėjais arba užsitikrinti ilgalaikius susitarimus (long-term contracts) — tai gali sumažinti kainų nepastovumą, bet reikalauja kapitalo ir tvirtesnių finansinių garantijų.

Strateginiai sprendimai taip pat apima produktų portfelio koregavimą: fokusavimas į aukštesnės maržos modelius, mažesnės atminties konfigūracijos ekonominėse linijose arba papildomų funkcijų siūlymas, kurių reikia mažiau atminties, bet kurios vertingos galutiniam vartotojui (pvz., programinės įrangos optimizacijos).

Skirtingų prekių ženklų konkurencinė padėtis

Vertinant pagal pajėgumus susidoroti su atminties kainų spaudimu, aiškiai matomos kelios grupės:

Vertikalūs integratoriai

Samsung — dėl pozicijos atminties gamybos grandinėje — turi konkurencinį pranašumą. Turėdami savo DRAM ir NAND gamybos pajėgumus, jie gali geriau valdyti vidines kainas ir tiekimą, todėl jų kainodaros laisvė išlieka didesnė.

Aukštos klasės prekės ženklai

Apple gali perduoti dalį kainų padidėjimo vartotojams, nes jų klientų bazė yra mažiau kainos jautri ir labiau orientuota į prekės ženklo vertę bei ekosistemą. Tačiau ir čia ribos yra — per didelis kainų padidinimas gali sulėtinti pardavimus net premium segmente.

Kinų masinės rinkos žaidėjai

Xiaomi, realme, OPPO, Vivo ir kiti daugiausia remiasi kainos ir apimčių strategija. Jų maržos yra plonesnės, todėl net nedidelis atminties kainos šuolis gali reikšmingai paveikti pelningumą arba priversti keltis kainas, kas sumažintų konkurencingumą.

Tiekimo grandinės signalai ir rodikliai, kuriuos stebėti

Norint laiku identifikuoti permainas, verta sekti šiuos indikatorius:

- Atminties tiekėjų atsargų (inventory) korekcijos ir pirkimo tempai.

- Kontraktinės kainos už DRAM ir NAND, skelbiamos pramonės stebėjimo organizacijų arba analitikų.

- OEM užsakymų mažinimo (cutbacks) ženklai — užsakymų sumažėjimas ties tiekėjais.

- Prekės ženklų kainodaros pranešimai ir produktų portfelio pokyčiai (pvz., modelių atidėjimai arba konfigūracijų pakeitimai).

- Gamintojų finansinės ataskaitos, kuriose minima brangesnių žaliavų įtaka pelningumui.

Vartotojo ir rinkos poveikis

Vartotojai gali užuosti kainų padidėjimą dviem pagrindiniais būdais: tiesiogiai — brangesni išmanieji telefonai, arba netiesiogiai — mažesnės nuolaidos ir mažiau naujų modelių vidurinėje bei žemesnėje kainų klasėse. Ilguoju laikotarpiu rizika yra sumažėjusi įrenginių atnaujinimo dažnis ir lėtėjantis naujų technologijų diegimas plačiajai rinkai.

Ekonominiai veiksniai ir geopolitika

Atminties rinka yra ne tik techninis reiškinys — ji yra stipriai susijusi su platesniais ekonominiais ir geopolitiniais veiksniais. Investicijų ciklai į gamyklų (fab) plėtrą, eksportų apribojimai, kainos medžiagoms ir logistikos sąnaudos gali pagilinti arba palengvinti krizę. Pavyzdžiui, naujų gamybos linijų paleidimas (kapaciteto didinimas) užtrunka mėnesius ar metus, todėl tiekimo reakcija į kainų šuolį nebūtinai bus greita.

Scenarijų analizė: trumpalaikis vs. struktūrinis pokytis

Yra du pagrindiniai galimi scenarijai:

1. Laikinas šokas

Atminties kainos trumpam pakyla dėl pasiūlos sutrikimų ar sezoninių faktorių, bet rinkos dalyviai prisitaiko: gamintojai sumažina gamybą, susitvarko su atsargomis, o gamintojai bei tiekėjai išlygina kainas per kelis ketvirčius. Tokiu atveju 2026 m. kritimą galėtų atlyginti vėlesnis 2027 m. atsigavimas, kai kainos sugrįžta į istorinį diapazoną.

2. Struktūrinė pertvarka

Jei atminties kaštai išliks aukšti dėl ilgalaikių priežasčių (mažesnės investicijos į naujas linijas, geopolitiniai apribojimai arba nuolatinis paklausos augimas dėl AI ir aukštesnės atminties konfigūracijų), tai gali sukelti nuolatinį kainų spaudimą ir pertvarkyti rinkos dinamiką. Tokiu atveju silpnesni žaidėjai praras dalį rinkos arba bus priversti konsoliduotis, o naujų produktų kainos vidutiniam vartotojui bus aukštesnės ilgą laiką.

Rekomendacijos investuotojams ir analitikams

Investuotojams ir rinkos analitikams patariama laikytis šių principų:

- Diversifikuoti investicijas į tiek atminties gamintojus, tiek pilno sprendimo teikėjus (OEM), kurie turi skirtingas strategijas susidurti su kainų spaudimu.

- Stebėti ilgalaikius kontraktus tarp OEM ir atminties tiekėjų — tie, kurie sugebės užsitikrinti pastovias kainas, turės kokybinį pranašumą.

- Vertinti prekių ženklų pajėgumą pritaikyti produktų portfelius ir kainodaros strategijas pagal skirtingus rinkos segmentus.

Išvados ir ateities perspektyvos

Atminties lustų kainų kilimas kelia realų rizikos vektorių išmaniųjų telefonų rinkai 2026 metams. Jeigu kainos išliks aukštos, mes galime matyti dviženklio dydžio siuntų mažėjimą, rinkos suskirstymą pagal gebėjimą tvarkyti kainų spaudimą ir spartesnę konsolidaciją tarp silpnesnių žaidėjų.

Tačiau galimi ir kiti keliai: technologinis proveržis gamybos procesuose, papildomos investicijos į naujas gamyklas arba tarptautinės politikos pokyčiai, kurie sumažintų paklausos ir pasiūlos disbalansą. Tiek tiek laiko reikės, kad aiškiai matytume, ar susiduriame su laikinu šoku ar struktūriniu poslinkiu kuriame nors iš šių komponentų.

Santrauka: ką svarbiausia stebėti

Santrauka trumpai:

- Stebėti TrendForce ir kitų analitikų atnaujinimus dėl siuntų prognozių ir BOM struktūros pokyčių.

- Atkreipti dėmesį į DRAM ir NAND kontraktines kainas bei atsargų struktūrą tiekėjų balansuose.

- Analizuoti OEM strategijas: kainų perdavimą, maržų apsaugą ir produktų portfelio pokyčius.

- Įvertinti geopolitinių bei gamybos investicijų įtaką tiekimo grandinei.

Šiuo metu, kai atminties komponentų dalis BOM žymiai išaugo, smulkūs tiekimo grandinės sutrikimai arba kainų pokyčiai gali turėti neproporcingai didelį poveikį visai išmaniųjų telefonų industrijai.

Išvada

Atminties kaštai gali versti išmaniųjų telefonų siuntas mažėti dviženkliu procentu 2026 metais, o rinka išskirs nugalėtojus ir pralaimėtojus pagal jų gebėjimą tvarkyti kainų spaudimą. Stebėkite tiekimo grandinės įvykius ir kainodaros pranešimus: artimiausi keli ketvirčiai parodys, ar tai tik laikinas sutrikimas, ar gilus struktūrinis pasikeitimas išmaniųjų telefonų ekonomikoje.

Sveiki! Esu Viltė, kasdien sekanti technologijų naujienas iš viso pasaulio. Mano darbas – pateikti jums svarbiausius ir įdomiausius IT pasaulio įvykius aiškiai ir glaustai.

Diskusija

Palikti komentarą

Komentarai (2)

Ar tikrai 10%? Atrodo perdėm pesimistiška, bet jei NAND/DRAM kainos užsitęs, gal būt. Kas laikys frontą?

Įdomu, bet neramina. Jei atmintis brangs ilgiau, pigūs telefonai gali tiesiog išnykt... rimta