Pasaulinė riešo nešiojamų išmaniųjų įrenginių rinka — apimanti tiek pilnai funkcionalius išmaniuosius laikrodžius, tiek paprastesnes fitneso apyrankes — per pirmąsias tris metų ketvirčius patyrė reikšmingą augimą. Tyrimų bendrovė IDC praneša apie stiprų siuntimų padidėjimą, esamų konkurentų dinamikos pokyčius ir tendencijas, kurios formuos rinką artimiausiais mėnesiais.

Rinkos apžvalga: siuntimai viršija 150 mln.

Pagal IDC ataskaitas, per Q1–Q3 pasaulyje buvo išsiųsta daugiau nei 150 milijonų riešo nešiojamų įrenginių, kas sudaro maždaug 10 % augimą palyginti su tuo pačiu laikotarpiu praėjusiais metais. Iš jų beveik 120 milijonų sudarė išmanieji laikrodžiai — segmentas, augęs 7,3 % metinis prie metinio. Tuo tarpu prieinamesnės fitneso apyrankės užfiksavo dar sparčiau augantį poreikį: 32,86 milijono vienetų, arba 21,3 % padidėjimas, rodo, kad biudžetiniai nešiojami įrenginiai išlieka stipria vartotojų paklausos dalimi.

Tokie bendri skaičiai atspindi platesnę rinkos dinamiką: technologijų plėtra, mažėjančios gamybos kainos ir didėjanti sveikatos bei gerovės stebėjimo paklausa. Be to, operatorių ir gamintojų pastangos integruoti belaidį ryšį, akumuliatoriaus efektyvumą ir dirbtinio intelekto funkcijas paskatino vartotojų susidomėjimą naujais modeliais ir funkcionalumu.

Statistinės dalys tolygiai parodo, kaip skirtingi segmentai formuoja bendrą rinkos augimą — premium klasės laikrodžiai išlaiko stabilias pajamas, tuo tarpu masinės rinkos apyrankės didina vienetų skaičių ir leidžia gamintojams pasiekti platesnę demografiją. Tokių segmentų kartu judinami augimo rodikliai dažnai lemia technologines inovacijas ir kainodaros sprendimus, kurie vėliau pereina į kitus produktų sluoksnius.

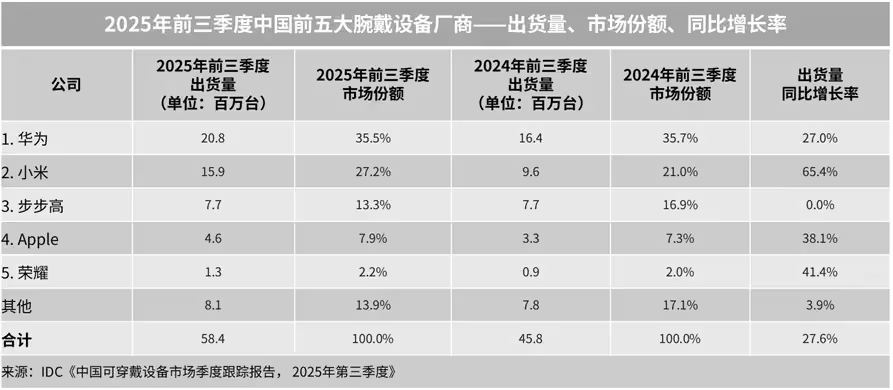

Huawei išlieka pirmoje vietoje, Xiaomi užfiksuoja spartų augimą

Per devynių mėnesių laikotarpį Huawei užėmė lyderio poziciją su įspūdingu 28,6 milijono vienetų siuntimu. Produktų šeimos kaip Huawei Watch GT 6 ir Watch GT 6 Pro vaidino svarbų vaidmenį šiame rezultatyvume. IDC taip pat pažymi, kad didžioji dalis Huawei siuntimų — maždaug 20,8 milijono vienetų — buvo sutelkta Kinijos rinkoje, nors bendrovė aktyviai stengiasi plėstis ir užsienyje.

Huawei strategija susijusi ne tik su stipriu vietiniu pardavimu, bet ir su techniniais sprendimais, pvz., ilgai veikiančia baterija, pažangiu sveikatos stebėjimu ir stipria integracija su mobiliųjų telefonų ekosistema. Tokios savybės leidžia Huawei išlaikyti lojalius vartotojus ir konkuruoti premium segmente, net jei konkurencija tarptautinėse rinkose yra intensyvi.

Xiaomi užėmė antrą vietą su 27,9 milijono vienetų ir buvo sparčiausiai auganti prekinė ženklų tarp penkių didžiausių rinkos dalyvių. Pigesni modeliai, tokie kaip Xiaomi Smart Band 10 ir Redmi Watch serija, padėjo Xiaomi įsitvirtinti ne tik Kinijoje, bet ir Pietryčių Azijos bei Pietų Amerikos rinkose. Xiaomi sėkmė grindžiama agresyvia kainodara, plataus masto platintojų tinklu ir konkurencingomis techninėmis specifikacijomis biudžetiniame segmente.

Svarbu pažymėti, kad Xiaomi strategija – pasiūlyti gerą kainos ir kokybės santykį bei tarpusavyje sujungti išmaniųjų telefonų bei nešiojamų įrenginių ekosistemas – leidžia pritraukti vartotojus, kurie ieško patrauklaus funkcionalumo už prieinamą kainą. Tokiu būdu Xiaomi plečia savo rinkos dalį ir stiprina prekinį ženklą tarptautiniu mastu.

Apple, Samsung ir ką toliau atneš nešiojami įrenginiai

Apple užima trečią vietą pasauliniu mastu, tačiau Kinijoje nusileidžia iki ketvirtos vietos, toliau koncentruodamasi į vidutinės ir aukštos klasės įrenginius. Šiais metais Apple pabrėžė pažangų ryšį — įskaitant 5G funkcionalumą ir palydovines žinučių galimybes — kartu plėtojant sveikatos funkcijų rinkinį. Šios funkcijos ne tik padidina prietaisų vertę, bet ir palaiko Apple kaip premium technologijų tiekėją, orientuotą į duomenų saugumą ir ekosistemos vientisumą.

Samsung tuo tarpu atsigavo po vangios pirmos pusės: Q3 išleisti Galaxy Watch8 ir Galaxy Watch8 Classic stipriai pagerino metinius rezultatus. Samsung stiprybė yra įvairovė — nuo premium modelių iki konkurencingų kainų variacijų, stipri ekosistema su Android platforma ir didelis dėmesys dizainui bei ekrano technologijoms.

IDC nurodo, kad kitos augimo varomosios jėgos ateinančiais metais yra geresnės ryšio galimybės, gilesnė dirbtinio intelekto integracija ir sudėtingesnis sveikatos stebėjimas. Šios kryptys lems tolesnę rinkos diferencijaciją: gamintojai, kurie sugebės subalansuoti techninį pažangumą, baterijos efektyvumą ir tikslius sveikatos parametrų algoritmus, geriau išnaudos ateinančią paklausą.

Svarbiausios tendencijos, kurių verta stebėti

- Ryšio atnaujinimai: 5G ir palydovinės žinutės tampa standartiniais pardavimo argumentais.

- Dirbtinis intelektas įrenginyje: išmanesnės aktyvumo ir sveikatos įžvalgos taps skiriamaisiais produktais.

- Sveikatos stebėjimo gilumas: nuolatinė stebėsena ir klinikiškai orientuotos funkcijos patrauks premium segmento pirkėjus.

- Regioninė plėtra: Kinijos gamintojai vis aktyviau taikosi į Pietryčių Aziją, Pietų Ameriką ir kitas tarptautines rinkas.

Augant tiek premium klasės išmaniesiems laikrodžiams, tiek biudžetiniams fitneso apyrankių modeliams, gamintojai, kurie sujungs stiprią techninę įrangą su pažangiu ryšiu ir naudingomis AI pagrįstomis sveikatos funkcijomis, bus geriau pasirengę užimti naują augimo bangą. Šios savybės ne tik didina pardavimus, bet ir kuria ilgalaikę vartotojų vertę per programinės įrangos atnaujinimus, ekosistemos papildinius ir prenumeruojamas sveikatos paslaugas.

Technologijos pažanga reiškia, kad rinkos žaidėjai turi koncentruotis ne tik į vienetų pardavimą, bet ir į ilgalaikį vartotojų įsitraukimą. Paslaugos, kurios susieja laikrodį su sveikatos duomenimis, personalizuotomis treniruočių programomis ir telemedicinos sprendimais, didina prietaiso naudingumą ir sukuria papildomas pajamų srautus gamintojams bei paslaugų teikėjams.

Taip pat verta atkreipti dėmesį į tiekimo grandinės ir gamybos aspektus: komponentų tiekimo stabilumas, sąnaudos ir regioninės gamybos infrastruktūros pokyčiai lemia kainų dinamiką bei produktų prieinamumą. Gamintojai, kurie optimizuos tiekimo grandinę ir diversifikuos gamybos vietas, sumažins riziką ir pagerins reagavimo greitį į paklausos svyravimus.

Be to, reguliacinė aplinka ir sveikatos duomenų apsauga tampa vis svarbesniais veiksniais, ypač kai įrenginiai kaupia jautrią medicininę informaciją. Gamintojai privalo užtikrinti privatumo standartus, atitikti lokalios rinkos reikalavimus ir investuoti į saugumo technologijas, kad išlaikytų vartotojų pasitikėjimą ir išvengtų galimų teisinio pobūdžio problemų.

Vartotojų elgsena taip pat keičiasi: pirkėjai vis dažniau kreipia dėmesį ne tik į kainą ir dizainą, bet ir į prietaiso ilgaamžiškumą, programinę įrangą bei ekosistemos palaikymą. Tai ypač aktualu verslo klientams ir medicinos įstaigoms, kurios gali integruoti išmaniuosius laikrodžius į platesnius sveikatos stebėjimo sprendimus.

Galutinė išvada — rinka juda link didesnio technologinio susivienijimo: ryšys (5G, LTE, palydovinis ryšys), vietinis AI analizės variklis, pažangios vaizdų ir biometrinės analizės bei gilus sveikatos duomenų pritaikymas. Tai sudaro sąlygas naujiems verslo modeliams, pvz., prenumeratų paslaugoms už sveikatos stebėjimo ataskaitas, konsultacijas ir personalizuotas treniruočių programas. Gamintojai, investuojantys į šias sritis, turės konkurencinį pranašumą ateinančiais metais.

Sveiki! Esu Viltė, kasdien sekanti technologijų naujienas iš viso pasaulio. Mano darbas – pateikti jums svarbiausius ir įdomiausius IT pasaulio įvykius aiškiai ir glaustai.

Diskusija

Palikti komentarą

Komentarai (2)

150 mln siuntimų? kažkaip skamba per gerai... Biudžetinės apyrankės populiarios, ok, bet privatumui ir tiekimo rizikai dėmesio reiktų

Nu, Huawei tikrai užimta vieta, nustebau. Baterija ir sveikata traukia, bet ar tas AI veikia kaip reklamuoja? Xiaomi pigu, bet.. ar saugu?