Apple yra kelyje vėl perimti pasaulinį išmaniųjų telefonų siuntų lyderio titulą iš Samsung, kurį skatina tvirta iPhone 17 paklausa ir atnaujinimo ciklas tarp pandemijos laikotarpiu telefonus įsigijusių vartotojų. Counterpoint Research prognozės rodo, kad 2025 m. rinkos dalies pokytis bus įtemptas, bet lemiamas.

Kodėl iPhone 17 impulsas svarbus

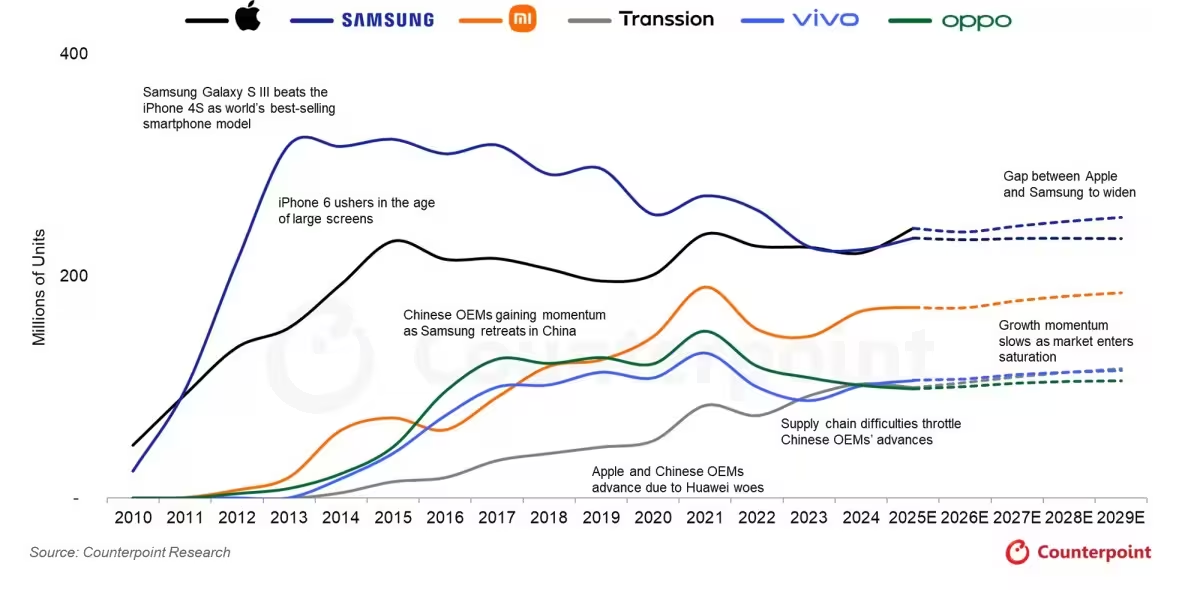

Counterpoint Research vertinimu, Apple 2025 m. gali išsiųsti maždaug 243 mln. iPhone įrenginių, užimančių apie 19,4% pasaulinės išmaniųjų telefonų rinkos. Samsung, šiuo metu pirmaujanti pagal siuntas, pagal prognozes turėtų parduoti apie 235 mln. vienetų, arba užimti 18,7% rinkos dalį. Nors skirtumas nėra milžiniškas, jis reikštų Apple sugrįžimą į pirmąją vietą po 14 metų.

iPhone 17 serija tapo aiškiu katalizatoriumi šiam posūkiui. Counterpoint fiksavo Q3 siuntų augimą 9% palyginti su praėjusių metų iPhone 16 serija, o ankstyvoji paklausa per pirmąsias keturias savaites išaugo 12% JAV ir 18% Kinijoje. Tokie šuoliai parodo, kaip flagmanų atnaujinimai ir regioninis pagreičio susidarymas gali greitai pakreipti metinius pardavimų rezultatus.

Šis impulsas nėra vien techninio patobulinimo ir naujų funkcijų rezultatas: tai ir rinkos dinamika, ir vartotojų elgsena. iPhone 17 komercinė sėkmė susijusi su keliomis sudedamosiomis dalimis: geresniu kamerų našumu, akumuliatoriaus veikimo optimizacija, aparatūros ir programinės įrangos integracija, taip pat stipria Apple ekosistemos paklausa — daug vartotojų renkasi atnaujinimą, kad išlaikytų vientisą ryšį su jau turimais papildiniais, paslaugomis ir paskyromis.

Be to, Apple investicijos į rinkodaros kampanijas ir partnerystes su operatoriais bei mažmenininkais leido greičiau pasiekti pirkėjus pagrindinėse rinkose. Išmaniųjų telefonų kadaise spartus augimas lėtėja ir rinka brandėja, todėl pastovi aukštos kokybės paklausa ir stipri prekinio ženklo atpažintis tampa lemiamais veiksniais.

Be produkto ciklų, palankus Apple laikotarpis susiformavo ir dėl laiko veiksnio. Daug vartotojų, kurie telefonus įsigijo pandemijos metu, dabar gali atnaujinti savo įrenginius; sėkmingo naujo modelio kombinacija su susikaupusiu paklausos poreikiu gali išlaikyti Apple pirmaujantį tempą. Analitikai mano, kad jeigu esamos tendencijos išliks, Apple galėtų išlaikyti šį pranašumą iki 2029 m.

Todėl šie pokyčiai rinkoje yra reikšmingi: laukiama intensyvesnės konkurencijos tarp flagmanų, stipresnių akcijų ir nuolaidų svarbiausiuose regionuose, taip pat didesnio dėmesio paslaugoms ir aksesuarams, kad gamintojai galėtų kovoti dėl dalies rinkos brandžioje išmaniųjų telefonų erdvėje.

Tačiau verta pažymėti, kad prognozės — visada tam tikra rizika. Counterpoint Research ir kitos analitinės įmonės remiasi istorinių pardavimų modeliais, tiekimo grandinių duomenimis, operatorių sutartimis ir ankstyva pre-orders informacija. Šie duomenys suteikia gerą vaizdą, bet juos gali paveikti netikėtos aplinkybės: geopolitiniai veiksniai, komponentų kainų svyravimai, valiutų kursai ar konkurentų strateginės akcijos (pvz., Samsung pasiūlymų stiprinimas arba Kinijos gamintojų agresyvus įėjimas į naujas rinkas).

Svarbu taip pat atkreipti dėmesį į vidutinę pardavimo kainą (ASP). Net jei Apple padidins siuntų skaičių, aukštesnė ASP padeda palaikyti pajamų augimą ir pelningumą per paslaugų ekosistemos plėtrą (Apple Music, iCloud, AppleCare ir kitos). Tai reiškia, kad Apple ne tik konkuruoja dėl vienetų, bet ir dėl bendros ekosistemos vertės, kurią vartotojai kartais vertina labiau nei tik įrenginio savikaina.

Tuo tarpu Samsung tęsia strategijas, orientuotas į įvairius segmentus: nuo premium klasės foldable modelių iki stiprių pasiūlymų vidutinės klasės rinkoje. Samsung pranašumas ilguoju laikotarpiu — platus gaminių portfelis ir artimesnė partnerystė su komponentų tiekėjais — leidžia kompanijai greitai reaguoti į rinkos pokyčius. Visgi Apple – dėl savo griežtos kontrolės virš tiekimo grandinės ir programinės įrangos integracijos – sugeba išlaikyti didesnį valdymą virš galutinio produkto patirties.

Regioniniai skirtumai išliks svarbūs. JAV ir Kinija vis dar yra pagrindinės kovos zonos dėl aukštos vertės pirkėjų. Indijoje ir kitose augančiose rinkose kainos jautrumas ir vietinių gamintojų konkurencija gali apriboti Apple greitą plėtrą, tačiau agresyvios nuolaidos, finansavimo pasiūlymai ir vietinės partnerystės gali padėti prekės ženklui plėstis ir ten.

Be to, išmaniųjų telefonų rinkoje paslaugos ir papildomi produktai tampa vis svarbesni. Kai gamintojai kovoja dėl vienetų pardavimų, jie taip pat siekia padidinti pajamas per prenumeratas, garantijas, programinės įrangos pardavimus ir aksesuarus. Apple ekosistema, įskaitant AirPods, Apple Watch ir priedus, suteikia papildomų srauto kanalų — tai gali būti lemiamas veiksnys, kai rinkoje mažėja vienetų pardavimų augimo tempas.

Technologiniai patobulinimai, kuriuos iPhone 17 įvedė, taip pat turi ilgalaikį poveikį prekės ženklo reputacijai. Kamera, dirbtinio intelekto funkcijos, baterijos valdymas ir perdirbimo parama yra sritis, kurios veikia vartotojų pasirinkimus, ypač tarp tų, kurie investuoja į aukštesnės klasės įrenginius. Tuo pačiu metu reguliacinės priemonės (pvz., ES įstatymai dėl programinės įrangos suderinamumo ir taisymo teisių) gali keisti rinkos dinamiką ir suteikti galimybes konkurentams.

Operatorių ir mažmenininkų paskatos išlieka svarbūs pardavimų varikliai. Daugelyje šalių subsidijos arba lanksčios įmokos leidžia vartotojams greičiau pereiti prie naujų modelių. Apple aktyviai bendradarbiauja su operatoriais, kad pasiūlytų patrauklius trade-in (keitimo) pasiūlymus, kurie sumažina išankstines išlaidas ir skatina atnaujinimus. Šios programos taip pat padeda sumažinti pardavėjo riziką ir pagreitina senų įrenginių perdirbimą ar atkūrimą, prisidedant prie tvaresnės verslo praktikos.

Gamybos ir tiekimo grandinės įtaka taip pat negali būti ignoruojama. Apple, didindama komponentų užsakymus ir užtikrindama prioritetinį prieigą prie tam tikrų komponentų (pvz., lustų gamybos linijų), gali sumažinti tiekimo pertrūkio riziką. Kita vertus, komponentų kainų svyravimai gali paveikti gamintojo pelningumą ir galimybes pasiūlyti akcijas. Tiekėjų diversifikacija, sinergija su kontraktiniais gamintojais ir atsargų valdymas — tai temos, kurios turės reikšmės 2025 m. mūšyje dėl rinkos lyderystės.

Tendencijos, kurias vertėtų stebėti toliau: pirmiausia, ar Apple sugebės išlaikyti ir praplėsti savo paslaugų augimą, kuris sumažina priklausomybę nuo fizinių įrenginių pardavimų sezoniškumo. Antra, ar Samsung ir kiti gamintojai sustiprins savo premium pasiūlymus arba pasiūlys naujus kainos ir vertės santykio modelius, kurie atims vartotojus iš Apple. Trečia, ar Kinijos gamintojai, tokie kaip Xiaomi, Oppo ar Vivo, sugebės gerokai sumažinti kainas neliečiant kokybės, taip pakeisdami vidutinės klasės segmentą ir spaudžiant rinką žemyn kainos prasme.

Galiausiai, vartotojų lojalumas ir prekės ženklo patikimumas išliks lemiami. Apple naudotojų bendruomenė dažnai priima naujas funkcijas greičiau, o ekosistemos priedai sukuria papildomą vertę. Jei Apple pavyks išlaikyti technologinį pranašumą ir pateikti aiškią vertę pakeitimą vykdantiems vartotojams (per patrauklias trade-in programas, operatorių nuolaidas ar finansavimo sąlygas), jų šansai sustiprėti 2025 m. ir toliau liks geri.

Apibendrinant, iPhone 17 sėkmė ir atnaujinimo ciklas tarp pandemijos metu pirkusių vartotojų yra pagrindiniai faktoriai, kurie gali nulemti Apple sugrįžimą į pirmą vietą. Tačiau galutinis rezultatas priklausys ne tik nuo vieno modelio pardavimų: svarbūs bus ir paslaugų plėtra, kainodaros strategijos, partnerystės su operatoriais, tiekimo grandinės valdymas bei gebėjimas greitai reaguoti į konkurencines iniciatyvas ir reguliacinius pokyčius.

„Technologijos visada mane žavėjo – nuo išmaniųjų telefonų iki dirbtinio intelekto proveržių. Džiaugiuosi galėdama dalintis naujienomis su jumis kiekvieną dieną.“

Diskusija

Palikti komentarą

Komentarai (2)

Ar tikrai 243 mln? atrodo optimistiška. Pre-orders rodo pagreitį, bet tiek daug rizikų: valiutos, tiekimas, konkurentai... kaip Samsung atsakys?

Wow, netikėtai. Jei iPhone 17 tikrai taip traukia, Samsung turės rimtai pasitempti. Bet kainos, geopolitika ir Kinijos spaudimas gali viską apversti. įdomu, stebėsiu